(报告出品方/分析师:招商证券 廖志明)

招商银行是中国目前资产规模最大的股份制银行,2022年末达10.1万亿元。招商银行是中国境内第一家完全由企业法人持股的股份制商业银行,也是国家从体制外推动改革的第一家试点银行,现已发展成为沪港两地上市,拥有商业银行、金融租赁、基金管理、人寿保险、境外投行等金融牌照的银行集团。自2002年上市以来,招行的三次重要战略转型为人称道。这也是招行从1987年深圳一家普通的股份制银行,成长为领先同业的零售王者之关键所在。

截至2022年末,招商银行资产规模达10.1万亿元,为资产规模最大的股份行;2022年实现归母净利润1380亿元,加权平均ROE达17.1%,为盈利能力最强及盈利规模最大的股份行。

1.1 三次转型,终成零售标杆银行

招商银行的创办与深圳特区建设紧密相关,是中国金融改革的试点。1986年5月5日,蛇口工业区管理委员会向人民银行金融管理司递交了《关于成立“招商银行”的报告》,3个月后,人民银行发文《关于同意试办招商银行的批复》,同意试办招商银行,并确定“招商银行是深圳经济特区蛇口工业区投资的综合性银行”。

在蛇口财务公司的基础上,招商银行1987年4月8日成立于中国改革开放的最前沿-深圳蛇口,招商局轮船股份有限公司代表招商局集团作为独家出资人。招商银行是中国境内第一家完全由企业法人持股的股份制商业银行,袁庚为首任董事长,王世桢为首任行长。招行也是国家从体制外推动银行业改革的第一家试点银行。袁庚提出,“为中国贡献一家真正的商业银行”。

尽管由招商局独资创办,但招商银行从一开始就按国际惯例组建了董事会,明确董事会为最高权力机构,并实行严格意义上的董事会领导下的行长负责制,将所有权与经营权分离。

增资扩股,转变为全国性商业银行。1987年11月,王世桢行长提出向全国性商业银行发展的目标,并增资扩股,将由招商局独资兴办改为股份制的商业银行。随后,1988年第一次增资扩股,新引入了6家企业和单位,使得招商局持股比例由100%降至45%,奠定现代公司治理的基础。将董事会领导下的行长负责制写入公司章程。1988年,走出蛇口,开设了第一个分支机构--罗湖营业部。1994年,经过再次扩股增资和股份制改造后,成为规范的股份有限公司,逐步摆脱了地区性银行的限制,基本形成了全国性商业银行的格局。

1995年7月,招行在独创储蓄“存款凭证卡”的基础上推出“一卡通”,实现全国ATM联网和POS消费联网,“穿州过省,一卡通行”盛极一时,这为后来发展个人业务奠定了非常好的基础。王世桢行长时代的招行意识到对公业务竞争激烈,深耕个人业务才是出路。可以说,一卡通赋予了招行初始的零售基因。

招行第四任行长王良说,招行战略一直非常清晰,从2004年开始确立了零售银行为主的发展战略,后又提出轻型银行,2021年提出大财富价值循环链,这些都是一脉相承、与时俱进的,是零售银行基础上的不断提升和进化。

1.1.1一次转型:明确零售银行的发展方向(2004年-2008年)

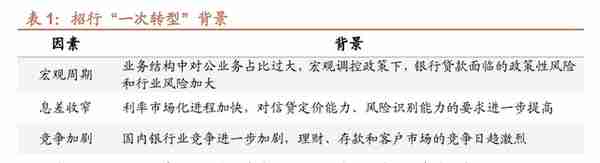

2004年,招行开始酝酿“一次转型”。对公业务利润高、产出快,“重对公、轻零售”是当时银行业的普遍认识。在“一次转型”前,相比零售,招行更依赖对公业务,是一家依赖息差生存的传统商业银行。招行2004年报指出,招行经营中面临宏观调控、息差收窄、竞争加剧、监管趋严等挑战,这也是当时中国商业银行普遍需要应对的问题。

面对这些困境,时任行长马蔚华提出:“不做对公业务,现在没饭吃;不做零售业务,将来没饭吃”。2004年报中,招行明确提出了未来发展战略:(1)将零售银行业务作为发展的战略重点,逐步推进零售银行业务管理体制和组织架构改革;(2)加强产品创新与营销力度,以财富管理、资产管理为重点,大力发展个人理财及信用卡等零售银行业务,大力推动中间业务发展,降低资本消耗。彼时招行就给出了发展零售业务、降低息差依赖的明确信号。

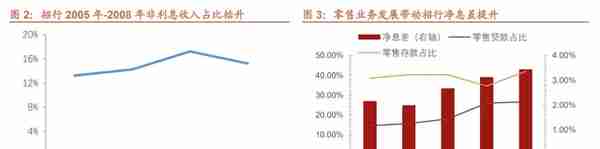

一次转型成效显著,收入结构优化。2005年至2008年,招行非息收入占比缓慢提升,2008年超过15%。收入结构优化来源于资产负债结构的优化调整,零售贷款占比快速提升,从2004年末的14.6%提升至2008年末的26.6%。零售业务的发展带动了净息差的提升,2008年净息差达到3.42%,较2004年大幅提升;2005-2008年净利润年复合增速60%左右。

经过一次转型,招商银行逐步树立了零售业务优势。截至2004年末,招行累计发卡3300万卡,零售存款余额1979亿元,金葵花客户5.8万户;截至2008年末,一卡通累计发卡4907万张,零售存款客户总数为3844万户,零售存款4769亿元,金葵花客户39.3万户,零售AUM达1.07万亿元。2008年末信用卡累计发卡达2726万张,累计流通户数1070万户。

1.1.2 二次转型:主动控规模,资本内生补充强化(2009年-2013年)

2009年招行业绩遭遇滑铁卢。“一次转型”之后招行业绩的快速增长在2009年戛然而止,净利润出现负增长。次贷危机下,央行为稳定出口和缓解通缩压力而大幅降息。2008年9月-12月,一年期贷款基准利率大降1.89 个百分点,这给招行经营带来了非常大的挑战。从08Q4开始至09Q3,招行连续单季度净利润同比下降,2009年全年净利润同比下降了12.9%,降幅为上市股份行之最(其余上市股份行均正增长)。

上市股份行中招行受创最重,一方面是净息差缩窄导致利息净收入下降,另一方面是由于规模最大且2008年基数高。但2009年业绩下滑也反映出一次转型后仍然存在的问题:

贷款定价能力低,利率下行影响明显。招行零售贷款占比高,且为开拓市场执行优惠利率,贷款定价能力偏弱。招行2009年平均贷款利率较2008年下降2.34个百分点。收入结构导致收入对利率敏感。2009年利息收入占比高达78.5%,其中贷款利息收入占比达66.6%,2009年贷款利息收入同比下降7.8%,拖累营收和净利润增速。2019年净息差下降了119BP,大幅降息削弱了负债成本优势。2008年央行连续5次降息及2009年初存量按揭贷款利率打七折的影响较大。

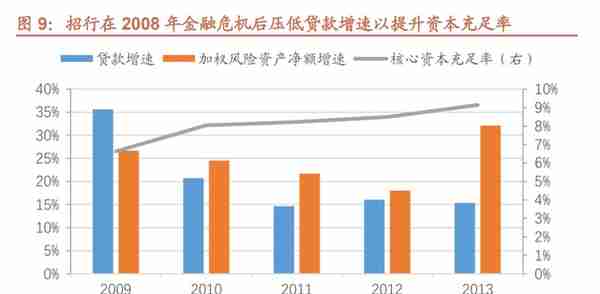

资本内生能力弱,监管趋严下资产扩张受限。“一次转型”阶段,招行风险加权资产(RWA)增速维持在30%左右,高于行业均值,导致2006年以来核心资本充足率持续下降,2008年末招行核心一级资本充足率仅为6.63%。这反映出招行过度依赖信贷规模扩张、资本内生性差。

因此,招行在2009年年报中提出降低资本消耗、提高贷款定价、控制财务成本、增加价值客户、确保风险可控为目标的“二次转型”。其内涵是坚持零售战略不动摇,加快从主要依靠规模扩张的外延粗放型经营,向主要依靠管理效率提高、风险控制能力增强的内涵集约型经营转变。“二次转型”从2009年到2013年,在目标的各方面成果卓著。

贷款定价能力提升,成本控制能力增强。2009年招行年报中提出要提升个贷定价能力,2013年零售贷款平均收益率提升至6.74%,相比2009年高出1.69个百分点;同时,成本收入比持续下降,2013年降至34.4%,与可比同业平均水平的差距由2009年的4.16个百分点缩小到至2013年的1.57个百分点。

贷款增速下行,资本充足率提升。招行主动控制信贷规模,实现降低资本消耗的目标。招行在“四万亿”期间主动压低了贷款增速,控制在20%以下,风险加权资产增速放缓,招行的核心资本充足率提升至2013年末的9.14%。

二次转型逐步奠定了零售银行的王者地位。二次转型从存款为中心转型为AUM为中心,背后是银行经营思路的重大转变,强调以客户为中心,客户利益为上,摒弃传统的存款立行经营思路。这期间招行以管理客户总资产为核心,以优质财富管理产品为纽带,大力发展财富管理业务,强力推动中间业务。

2013年零售银行业务税前利润达231.9亿元,占比33.9%。截至2013年末,零售存款0.9万亿,位居中小型银行第一;零售贷款0.79万亿元;零售AUM达2.83万亿元,私行AUM达5714亿元;信用卡累计发卡5121万张,流通卡数2565万张;信用卡业务收入达166.6亿元。

1.1.3 轻型银行战略推进,盈利能力得到夯实(2014年以来)

随着利率市场化进入“最后一公里”,2014年招行首次提出“一体两翼”战略,明确零售金融为主体,公司金融和同业金融为两翼,实施“轻型银行”战略转型。

2014年报指出,“轻型银行战略的本质和核心就是要以更少的资本消耗、更集约的经营方式、更灵巧的应变能力,实现更高效的发展和更丰厚的价值回报。”

在坚持提高非息收入占比、降低风险资产占比和保持资本使用效率的基础上,招行将资产证券化作为“轻型银行”的重要途径和突破口。

信贷资产支持证券规模从2014年245亿增加到2018年1792亿,全面覆盖对公与零售、不良与正常等资产品种,并在零售资产证券化领域占据绝对优势。

2018年以来,“轻型银行”转型进入下半场,开始探索数字化时代的3.0模式。2021年,提出打造“大财富管理的业务模式+数字化的运营模式+开放融合的组织模式”的3.0模式。近年来,招行大财富管理业务发展较快,进一步夯实了零售标杆银行地位。

经过长期的积累和发展,招行形成了独特的业务结构,盈利能力强劲,资产质量优异,资本完全内生性补充,堪称“零售之王”。22Q3招行零售AUM达11.96万亿元,遥居股份行首位;私行AUM达3.74万亿元,遥居中国银行业第一,堪称零售银行业务的领头羊。招行1H22个人贷款占比高达52.1%,1H22日均活期存款占比达62.2%,高活期存款占比带来低负债成本优势,较高的个贷占比带来较高的生息资产收益率,造就其领先的息差水平,1H22净息差2.44%,显著高于同期1.94%的行业平均水平。

得益于财富管理业务,招行非息收入中占比领先,1H22实现非利息净收入713.99亿元,在营业收入中占比39.9%。其中,净手续费及佣金收入534.05亿元,在非利息净收入中占比74.8%;1H22大财富管理收入282.57亿元。

高息差与较高的中收占比造就强劲的盈利能力。招行近十年平均ROE达18.8%,2022年加权平均ROE达17.1%,持续处于同业领先水平。截至2022年9月末,核心一级资本充足率达12.85%,远高于7.5%+0.75%(国内系统重要性附加资本要求)的监管要求。自2016年以来,招行未开展股权再融资,核心一级资本完全依靠内生性补充,轻资本转型卓有成效。

1.2 股权结构稳定,行长负责制下的管理层及战略的稳定性高

招商银行成立之初为招商局单一持股,此后改为股份公司,股权逐步稀释。

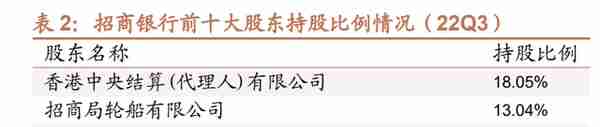

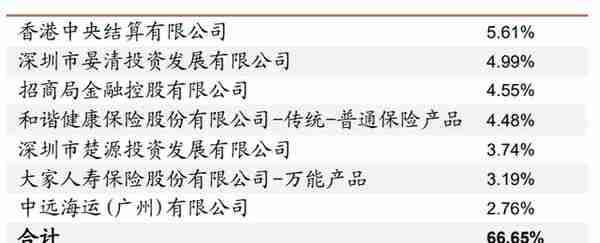

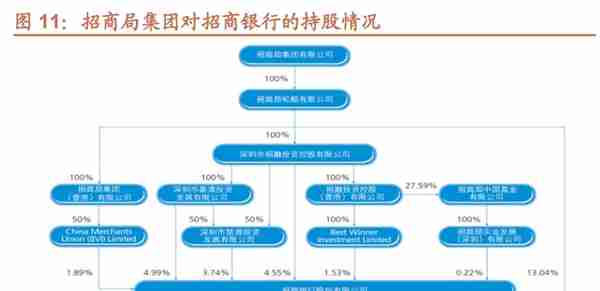

招行前十大股东持有公司超过60%的股份,股权结构稳定。截至2022年9月末,股权主要分布在招商局集团与中国远洋海运集团;且前十大股东合计持股比例自2014年以来始终高于60%,股权相对集中。

招商局作为第一大股东,通过旗下的招商局轮船有限公司、深圳市晏清投资发展有限公司、招商局金融控股有限公司、深圳市楚源投资发展有限公司、China Merchants Union (BVI) Limited、Best Winner Investment Limited和招商局实业发展(深圳)有限公司合并持股,合计持股比例29.97%,保证了战略和管理层的稳定。

多年来,招行保持了稳定的股权结构。招商局合计持股比例未超过30%,未形成绝对控制。稳定的股权结构是良好公司治理的基石,也为董事会领导下的行长负责制实行提供了保障,使得所有权与经营权分离。

纵观A股四十多家上市银行,招商银行是极少数践行行长负责制的银行,也是少数管理层能够保持长期稳定的银行之一。

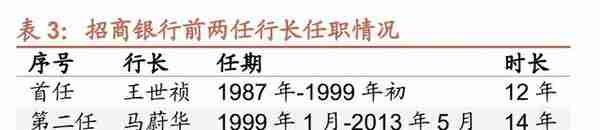

董事会领导下的行长负责制是招行的机制优势。招行成立之初,首任行长王世祯提出,“董事会要像外国的董事会那样真管而不能假管,不能是橡皮图章;董事会不能干预我行长的经营管理,否则我没法做。”王世祯行长在实践中坚持董事会领导下的行长负责制,这种机制也成为了招行后来持续强调的“三个不变”中的首个“不变”。所谓“三个不变”,一是保持董事会领导下的行长负责制不变;二是坚持市场化的激励约束机制不变;三是坚持干部队伍人才稳定性不变。

在招行2012年业绩发布会上,招行的第二任行长马蔚华曾说,“一个企业的发展,最终要靠制度、文化的连续性,如果制度可以不断完善、文化可以不断传承,那么无论谁当行长,招行都可以健康发展。” 在招行的文化与制度的连续性上,最重要的是“董事会领导下的行长负责制”。招行有良好的公司治理机制,从招行成立之初就建立了董事会领导下的行长负责制,靠创新和改革驱动发展。

自招商银行成立以来的近36年里,只有4任行长,每任行长任职时间较长,管理层的稳定性在国内上市银行中首屈一指。管理层的长期稳定保证了战略的稳定。过往来看,招行高管退休与一般国企有差异,行长并非严格按60周岁退休,而副行长往往60周岁退休。首任行长王世祯离任时接近66周岁,第二任行长马蔚华离任时年满64周岁。

1.3 玉汝于成,堪称股份行龙头及上市银行的标杆

2004年招行开启了一次转型,2009年开启二次转型,2014年推行轻型银行战略。自2004年确立零售银行为主的发展战略以来,始终坚持了零售为主的发展方向,并不断深化及迭代。在零售存款、信用卡、财富管理、私行等多个方面确立了行业领先地位,也很早从存款考核走向了以AUM为考核重点,重塑了零售银行经营思路。

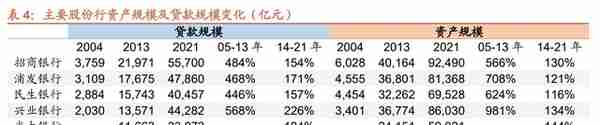

资产规模持续领跑股份行。从贷款及资产规模而言,2004年以来招行持续领跑股份行。2005-2013年的9年里,招行资产规模由2004年末的0.60万亿元增至4.0万亿元,增幅达566%,增幅处于上市股份行中等偏下水平;2014-2021年的8年里,招行资产规模进一步增至9.25万亿元,期间增幅130%,与其他上市股份行接近。相较于2005-2013年期间的资产规模大扩张,2014-2021年资产规模扩张速度均大幅放缓。截至2021年年末,兴业银行资产规模达8.6万亿元,非常接近招行。

零售存款及零售贷款在股份行中具有绝对的规模优势。截至2021年末,招行零售贷款余额2.99万亿元,位居股份行第一;个人存款余额2.29万亿元,亦位居股份行首位,且为股份行第二名的两倍以上;信用卡贷款余额8404亿元,亦为股份行首位。

近8年盈利增速大幅领先。2004-2013年间招行归母净利润复合增速为36.5%,在上市股份行中处于中等水平,并不突出;2013-2021年归母净利润复合增速11.1%,尽管较前期大幅下行,但却在上市股份行中遥遥领先。

这背后是2004-2013年期间中国经济大发展,传统对公业务盈利较好,银行依靠信贷大扩张就能实现盈利大增长。而2012年以来,中国经济增速下行明显,由高速发展阶段逐步进入中速发展阶段,对公信贷不良问题突出,依靠对公业务的股份行盈利增速大幅下行,如浦发及民生银行2013-2021年期间盈利复合增速分别仅3.3%和-2.6%。

由于招行零售业务为主的业务结构,在经济增长下行阶段,盈利增速韧性强,领先优势扩大。2021年招行归母净利润1199亿元,为唯一一家净利润超过千亿元的股份行,相对其他股份行的领先优势扩大。

息差优势突出,盈利能力领跑。在零售一次转型开启的2004年,招行净息差2.14%,在上市股份行中处于中等水平;而到了2013年净息差达2.82%,息差优势已经非常突出;2021年招行净息差2.48%,显著高于2.13%的股份行平均水平。

招行2004年ROE为16.1%,在上市股份行中并不突出;2013年ROE达23.1%,但低于民生银行;2021年ROE为17.0%,位居上市股份行首位,且遥遥领先。

可以说,招商银行经过三次转型实现了盈利能力领跑银行板块,在信用卡、财富管理等多个零售业务方面确立了领先优势,已经成为股份行的龙头,零售银行的标杆。

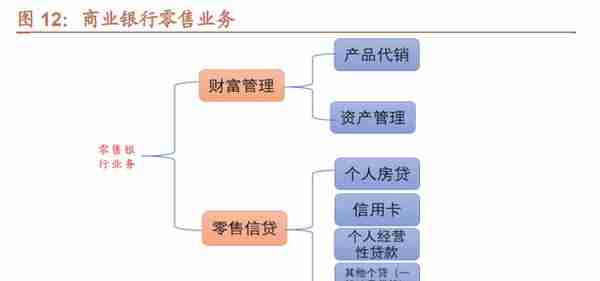

零售银行是银行业发展的大方向,零售银行业务主要是信贷与财富管理两大块,其中,财富管理将是重中之重。近年来,上市银行纷纷提出零售银行转型战略,开始发力财富管理。

对于银行而言,大财富管理主要分为产品代销与资产管理(银行理财及旗下公募基金)两部分。财富管理的核心是给客户挣钱,带来手续费收入,几乎不占用资本,利于提升ROE。

招行目前形成了多层次的零售体系:对普通客户开展消费贷款业务(包括信用卡),在此基础上开展中端客户的财富管理业务(包括信托、基金、保险代理销售、理财产品销售),对高端客户开展私人银行业务,满足客户的各类资产管理要求。近年来,依托金融科技,提出财富管理飞入寻常百姓家。

目前,招商银行在信用卡业务、财富管理业务、资产管理业务及资产托管业务均具备优势,为行业的领头羊。“王者”没有短板,无论是财富管理、信用卡,还是普惠小微金融,其业务发展都呈领跑之势。1H22招行零售客户达1.78亿户,居股份行首位;零售AUM达11.72万亿元,遥遥领先其他股份行。

2.1 信用卡质量、效益、规模皆领先,竞争优势突出

招行信用卡业务起步早,创新多,发展快,行业领头羊地位稳固。

招行早期的创新为信用卡业务积累了客户基础。1995年推出集多储种、多币种、多功能于一身的一卡通,代表着商业银行从纸质存折到电子账户的历史性技术转折。

1999年,人民银行下发了《银行卡业务管理办法》,对银行开展信用卡业务开了绿灯。

2002年,招行正式推出了一卡双币、全球通用的标准信用卡,首年发卡达60万张,刷新VISA在亚太地区的纪录。

截至2022年6月底,招行零售客户一卡通发卡总量1.79亿张,较上年末增长2.9%。

信用卡业务的行业佼佼者。截至2022年6月末,招行信用卡流通户数达到7048万户,流通卡数达1.05亿张;信用卡贷款余额8545亿元,仅次于建行;贷款中信用卡贷款占比为14.4%,居于上市银行首位;信用卡贷款率不良率1.67%,在披露该指标银行中最低,贷款质量较好。

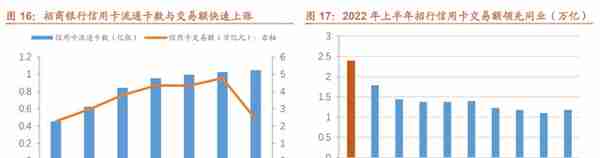

信用卡交易额跃居行业首位。1H22信用卡交易额达2.39万亿元,同比增长4.9%,为国内银行业第一。招行信用卡有单独的APP,截至2021年底,累计用户数1.32亿户,2022年6月活跃用户数4213万户,居同业信用卡类App前列。

信用卡业务对营收的贡献大。2021年招行信用卡收入为867.54亿元,与营业收入的比值25.3%。从收入结构来看,1H22信用卡非息收入达到140.25亿元,占比达30.86%,较上年下降0.39个百分点;利息收入314.22亿元,1H22信用卡收入454.47亿元,与营收的比值为25.4%。

2.2 大财富管理优势突出,护城河较深

大财富管理包括资管产品销售、资产管理及资产托管等。我们认为,财富管理的护城河在于帮助客户实现资产增值,而不是让客户经常亏钱。

招行的优势在于:

1)构建了产品超市,推行大平台策略,代销的资管产品(理财产品、公募基金、私募基金、信托、保险产品等)非常丰富,客户购买产品的选择空间大。由于招行代销能力强,议价能力突出,资管机构普遍将好产品放到招行销售,实现正反馈;

2)逾万名理财经理价值观较一致,引导客户长期投资、分散投资,较可能实现客户资产增值;

3)金融科技能力突出,通过科技赋能,为长尾客户提供财富管理服务,丰富内容生态与客户陪伴,显著增强客户粘性。长期以来,招行以零售AUM为考核导向,以客户利益为中心,近年来经营模式从客户经理管户为主向“管户+流量”双模式并进升级。

招行财富管理“大平台”建设初具成效。

招行注重搭建开放的产品平台和运营平台,升级推出“TREE资产配置体系”,为零售客户构建囊括活钱管理、保障管理、稳健投资和进取投资四类财富管理产品的专业配置方案。截至2022年6月末,在该体系下进行资产配置的客户达796.8万户。

引入友行理财产品进入零售产品体系,构建一站式理财代销平台,已引入招银理财和9家友行理财子公司。

通过市场化筛选引入资管机构入驻“招财号”开放平台,内容生态与客户陪伴不断丰富,客户投资体验得到提升。截至2022年6月末,共引入126家资管机构,1H22共为客户提供财富资讯服务超过2.21亿次。“招赢通”平台连接基金、券商、保险等资管机构,为客户提供87家资管机构的各类第三方资管产品共6,658只。1H22同业客户通过“招赢通”平台交易第三方资管产品金额达3,951亿元,同比增长32.86%。

招行大财富管理收入与营收的比例超过15%。1H22招行财富管理收入188.7亿元,资产管理收入63.4亿元,资产托管收入30.5亿元,大财富管理合计收入达282.6亿元,与营收的比例达15.8%。

2.2.1 深挖财富管理护城河,为行业的引领者

招行率先对客户群体进行细分并提供分类管理服务,高端客户基础好。

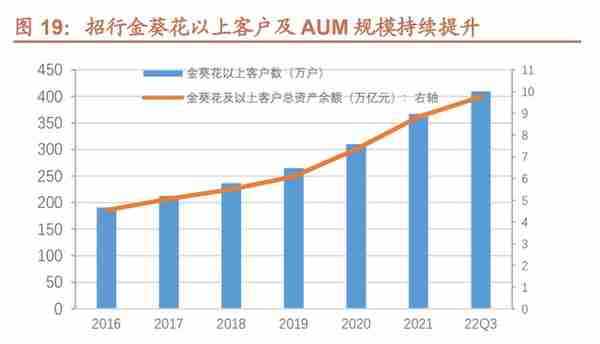

早在2002年便推出面向资产在50万以上客户的金葵花理财服务;2009年开始为资产超过500万元的客户提供“金葵花”钻石理财服务。22Q3招行金葵花及以上客户达402.36万户,自2016年以来复合增长率达13.86%;管理金葵花及以上客户总资产余额(AUM)达9.76万 亿元,自2016年以来复合增长率高达14.2%。

招行金葵花理财品牌优势突出,分层服务体系较为成熟。

早在2005年8月,招行总行营业部金葵花财富管理中心就正式开业了;2007年8月,招行启动私人银行业务,为金融资产在1000万以上的高净值客户提供全方位、个性化、私密性的综合财富管理服务;2009年4月,招行面向金融资产超过500万的客户推出金葵花钻石服务体系。至此,招行已形成包括金葵花、金葵花钻石、私人银行在内的中高端客户分层管理体系,针对不同财富阶层的客户提供差异化服务。

招行对零售客户以AUM为划分标准,5万以下的客户为普卡客户,5万至50万之间的客户为金卡客户,50万至500万之间的客户为金葵花客户,500万至1000万之间的客户为钻石卡客户,1000万以上的客户为私人银行客户。

财富管理对手续费及佣金收入贡献大。

截至2022年9月末,招行金葵花及以上客户数仅占全行零售客户的2.25%,但AUM占全行管理零售客户总资产余额的 81.6%。

这表明招行高端客户基础好,开展财富管理业务具备较好的高端客户基础。招行零售财富管理业务所获得的手续费及佣金收入在总的手续费及佣金净收入中平均接近30%,对中间业务收入贡献可观。

2021年,零售财富管理业务产生的手续费及佣金收入337.5亿元,占总零售手续费佣金收入比重达56.6%。财富管理业务主要从代理基金、保险、信托和代销理财等赚取手续费以及佣金收入。

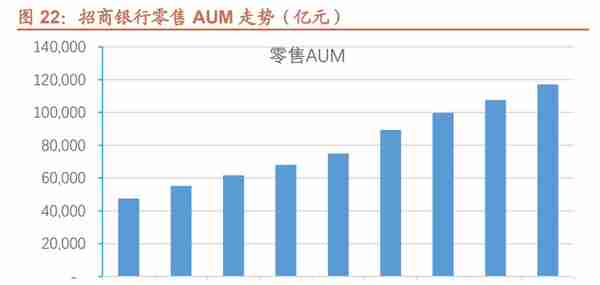

截至2022年6月末,招行零售AUM达11.7万亿元,位居股份行绝对领先的首位。

从零售AUM构成来看,零售存款2.29万亿元,零售理财3.35万亿元,证券三方存管保证金及股票市值预计逾3万亿,非货币公募基金保有量0.86万亿元,私募基金保有量约0.6万亿元。

公募基金代销能力突出。截至2022年9月末,招商银行股票和混合公募基金基金代销保有量达6291亿元,位居所有代销机构第一;非货币公募基金代销保有量8081亿元,为银行业第一,仅次于蚂蚁金服。

2.2.2 理财及基金业务发展向好,渐成资产管理的领头羊

截至2022年6月末,招行子公司招银理财、招商基金、招商信诺资管和招银国际的资管业务总规模合计为4.60万亿元,较上年末增长6.73%,其中,招银理财管理的理财产品余额2.88万亿元,较上年末增长3.60% ;招商基金的资管业务规模1.49万亿元,较上年末增长10.37%;招商信诺资管的资管业务规模1,323亿元,较年初增长43.33%;招银国际的资管业务规模1,013亿元,较上年末增长4.00%。

招行个人理财产品销售额呈现明显的上升趋势。

1H22招行理财产品规模达2.88万亿元,位居A股42家上市银行首位。1H22招行理财代销保有量达3.35万亿元,这说明招行代销的其他理财公司的产品规模超过0.4万亿元。2021年是招行的大财富管理元年,招行提出“让财富管理飞入寻常百姓家”的目标。零钱理财服务“朝朝宝”客户数达1540.3万户,期末持仓金额1354.42亿元。

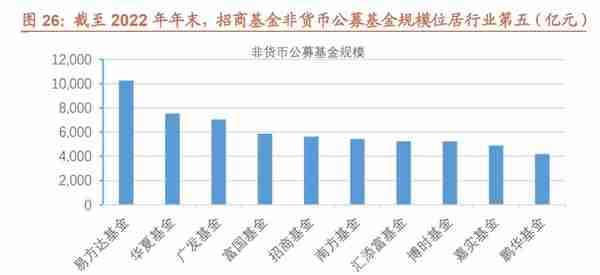

招商基金发展情况向好。1H22招商基金非货币公募基金规模首次跻身行业前五,其中非货币公募基金规模达到5868亿元,较上年末增长7.0%。2016年末,招商基金非货币公募基金规模1866亿元,位居行业第七;2022年末非货币基金规模达5618亿元,行业排名上升至第五名,近几年发展较快。

2.2.3 私人银行:引领行业发展,AUM稳居行业第一

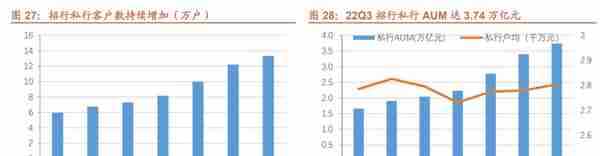

“私行王者”风范尽显。招行的私行客户数量、AUM均高于同业。截至2022年6月末,招行私行AUM达3.65万亿元,为唯一一家私行AUM超过3万亿的国内上市银行。无论是从客户数量还是AUM来说,招行私行都是领头羊,稳居国内银行业第一,可见,招行高端客户基础优势非常显著。

私行客户数及AUM增长较快。22Q3招行私人银行客户数13.3万户,近五年复合增长率15.1%;管理的私人银行客户总资产3.74万亿元,近五年复合增长率15.2%。招行拥有92个境内城市和6个境外城市的184家私人银行中心组成的服务高净值客户的立体化网络。

私行业务的王者。招行的零售客户资产集中程度高,已经形成规模优势。招行2021年底私行户均AUM达2805万元。同时私行AUM占零售AUM的比重相对稳定,2021年末达31.13%,居同业前列。

招行针对私行客户需求变迁推进服务转型。2021年,招行提出探索“公私融合的私人银行服务新模式”,打通私行客户及其背后企业的服务需求。由原来聚焦于向高净值客户提供零售服务,转变为向私行客户及其背后企业提供更多元的“人家企社”综合服务。同时,深化金融科技应用,加速私人银行业务的数字化转型,提升业务运营效率和客户服务体验。

2.2.4 资产托管业务稳居第一梯队

招行资产托管业务起步早,发展情况稳居第一梯队。招商银行于2001年获得托管牌照,是首家获得托管牌照的股份行。截至2022年6月末,招商银行托管规模达到20.58万亿元,位居行业第一。从托管规模增速来看,招行2014年-2020年复合增速28.6%,明显快于同时期行业20.9%的水平。

在资产托管业务发展方面,招行牢牢把握住大资管时代发展机遇,在通道业务/专项资金托管上快速发展,随着通道业务受限,招商又迅速调整发展策略,凭借代销能力重点发力主动管理类的资管产品托管业务。

近几年平均托管费率平稳,托管费收入增长。1H22招行托管费收入达30亿元,平均托管费率0.03%,2019年以来,平均托管费率下滑势头止住。2020年末,招行信托托管规模排名行业第一,且在自身托管规模中占比达20%,远超行业平均占比12%的水平。此外,招行理财托管规模占比也相对较高,达22%(行业平均17.1%),主要是招行本行理财规模大,理财产品托管经验更丰富,在拓展他行理财时具备优势。

招商银行零售业务发展势头良好,带动托管业务发展。招商银行零售业务发展相对较快,凭借强劲的代销能力,营销各资管产品托管。例如,2020年招行非货币证券投资基金代销额6107亿元,带来其托管新发基金规模4183亿元(市场占比13%),成为历史上首个年度新发基金托管规模突破4000亿元的托管机构。

公募基金托管业务发展加快。截至2021年末,招行公募基金托管规模1.97万亿元,较上年末增长44.3%,占全行托管规模的比重较上年末提升1.61个百分点,公募基金托管规模行业排名提升两位至第五位(银行业协会统计数据);公募基金托管业务佣金收入26.6亿元,同比增长84.9%,占全行托管业务佣金收入的49.3%,同比提升15.2个百分点。托管业务稳定增长,业务结构持续优化。1H22招行公募基金托管资产余额2.04万亿元,较年初增加1322亿元。1H22新发公募基金中,本公司托管104只,托管规模合计1,165亿元,只数和规模均继续保持行业第一(WIND数据)。

创新产品托管业务行业领先。公募REITs方面,制定公募REITs场景范式,打造以托管为抓手的公募REITs全流程服务体系,截至2022年6月末,全市场落地公募REITs13单,招行托管8单,市场份额第一;大力拓展跨境新兴业务,成功落地跨境人民币投贷基金托管业务;积极响应国家出台的关于推进个人养老金发展的相关政策号召,主动为第三支柱各类产品提供托管服务,成功落地养老理财和养老FOF基金托管业务。

科技赋能,“托管+”增值服务体系带动托管业务发展。招行聚焦托管重点客群、重点业务,通过优化托管场景运营模式,逐步推进业务运作自动化、数字化、智能化,托管业务迈上发展新台阶。招商银行打造了“托管+”增值服务体系,构建“资产守护、资源链接、运营外包、数字化服务”全新托管服务体系,打造托管+2.0增值服务平台,投研辅助系统上线,针对托管客群提供定制化服务,不断丰富托管服务内涵。

为资管客户提供贯穿产品全生命周期的个性化增值服务,包括“托管+运营外包”、“托管+投研报告”、“托管+交易结算”、“托管+风险管理”、“托管+绩效评估”五大增值服务模块,构建了完整的投资服务体系,带动了托管业务发展。例如,在“托管+投研报告”增值服务中,招商银行精选了招银智库(招行研究院和招银理财等)专业研究团队80余位分析师的投研报告,为管理人投资提供有价值的研究支持。

2.3 零售战略成效显著,零售之王当之无愧

零售银行业务主要分为零售信贷与财富管理。厚积薄发,招行在零售信贷及财富管理都确立了显著的领先优势,在零售信贷的信用卡贷款方面为行业领头羊,在基金代销、资产管理、资产托管等方面均领先行业。1H22招行零售业务营收达975.77亿元,同比增长8.2%,占营收的54.5%,多年来保持了零售业务贡献过半的营收及利润结构。

贷款一直是招商银行资产的主要组成部分,占比长期高于50%。2017年以来,贷款占总资产比重持续提升,在1H22达到58.5%,贷款占比位于A股上市银行前列。

零售贷款占比高且上升,信用卡贷款特色鲜明。从贷款结构来看,招行的个人贷款占比逐年提升,从2016年47.2%上升到22Q3的52.1%,在A股42家上市银行中排名第5。个人贷款中,个人房贷占比最高,近几年房地产行业监管趋于严格,在“房住不炒”和“三条红线”之下,招行个人按揭贷款占比有所下降。信用卡贷款在渡过疫情爆发期后伴随居民消费恢复而增长,信用卡业务已成为招行的特色。22Q3个贷中信用卡贷款占比达27.7%,仅次于按揭贷款。

招行非息收入占比长期居于A股上市银行前列。2015年起招行对信用卡分期收入进行重分类,将其从手续费收入重分类至利息收入。2016年以来,招商银行非息收入占比平稳上升,3Q22达38.8%。1H22银行卡手续费收入受信用卡线下交易量减少影响同比下降0.9%。3Q22招行手续费收入占比达到29.8%,较主要对标同业高10个百分点以上,优势明显。

从手续费和佣金收入结构来看,得益于信用卡业务的发展以及借记卡收单手续费等增长,银行卡手续费收入占比稳定在20%左右;结算与清算手续费占比在电子支付实现普及后保持稳定;资产管理手续费在招银理财、招商基金等子公司的理财、基金业务带动下占比提升。财富管理手续费收入占比约三分之一。

2022年上半年,招行零售金融业务营业收入975.77亿元,同比增长8.16%,占营收的54.5%,占比居于上市股份行首位。从2016年以来,零售税前利润持续增长,仅2020年受疫情冲击小幅下降,2021年回暖达到769.5亿元。零售利润占比保持在50%以上,“零售之王”名副其实。

——————————————————

报告属于原作者,我们不做任何投资建议!如有侵权,请私信删除,谢谢!

精选报告来自【远瞻智库】报告中心-远瞻智库|为三亿人打造的有用知识平台