2022年,地缘冲突和疫情等多重风险因素持续冲击,A股市场不确定性加强,全年一级市场整体发行节奏较去年有所放缓,新股发行数量有所下降。即使受诸多不利因素的影响,我国经济依旧展现出了强大的韧性与活力,沪深交易所融资表现依然强健稳定,IPO融资额位居全球交易所冠亚军地位,北交所的开市与平稳运行也极大提升资本市场对优质企业的吸引力。持续深化的资本市场改革制度和各项稳中求进的经济政策,都为我国资本市场有效践行服务实体经济的使命而保驾护航。

2022年度A股融资事件共946起,同比减少257起;股权融资总金额为15,439亿元,较去年同期下降16%。其中,IPO项目家数为416起,同期减少104起;募集金额为5,224亿元,同比下滑13%。增发项目融资事件为337起,较去年同期减少187起;募集金额为6,968亿元,同比下降21%。配股项目融资事件为10起,较去年同期增加4起,募集金额为634亿元,同比上升84%。

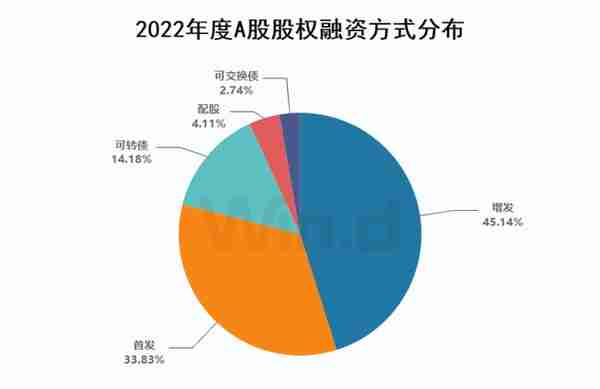

具体从各个融资方式来看,2022年IPO发行416起,募资规模为5,224亿元,占比为34%;增发发行337起,募资规模达6,968亿元,占比达45%;可转债发行147起,募资规模2,190亿元,占比为14%;配股发行10起,募资规模634亿元,占比为4%。和去年同期相比,配股占比有小幅提升,其余融资方式占比与去年基本持平。

从各个行业的融资情况分布来看,资本货物行业以2,942亿元的募资金额位列第一,材料行业以2,340亿元的募资金额排名第二,半导体与半导体生产设备行业以1,549亿元的募资金额排名第三。技术硬件与设备行业募资金额也破千亿,达到1,306亿元。消费者服务与零售业融资表现较为低迷,仅分别募资13亿元与7亿元。

从融资地域分布来看,广东以2,333亿元的募资规模排名地域榜第一,募资项目为161起。江苏以1,821亿元的募资规模排名第二,募资项目135起。北京以1,720亿元募资规模紧随其后,募资项目为81起。募资规模破千亿的地区还有上海和浙江,募资金额分别为1,648亿元和1,553亿元,传统经济强势地区融资需求与优势继续保持。

2022全年IPO发行416起,募资规模为5,224亿元,较去年均有所下降。分季度来看,第三季度IPO发行规模为全年高点,各季度募资规模分别为1,327亿元、1,274亿元、1,761亿元和862亿元。从发行数量来看,下半年发行数量较上半年有所回升,各季度发行量分别为87起、89起、131起和109起。

从上市板块来看,双创板块企业募集金额占全市场募集总额高达81%,其中科创板IPO发行120起,募集金额2,431亿元,占比达47%;创业板IPO发行145起,募集金额1,763亿元,占比为34%;科创企业保持绝对性优势。上证主板IPO发行30起,募集金额549亿元,占比11%;深证主板IPO发行38起,募集金额314亿元,占比6%;北交所IPO发行83起,募集金额166亿元,占比3%。

从主体行业维度看,2022年半导体、技术硬件与设备、资本货物、材料和软件与服务五大行业募资额均超过500亿元,IPO项目量分别为38家、72家、79家、59家和37家,募资额分别为862亿元、768亿元、755亿元、670亿元和500亿元。

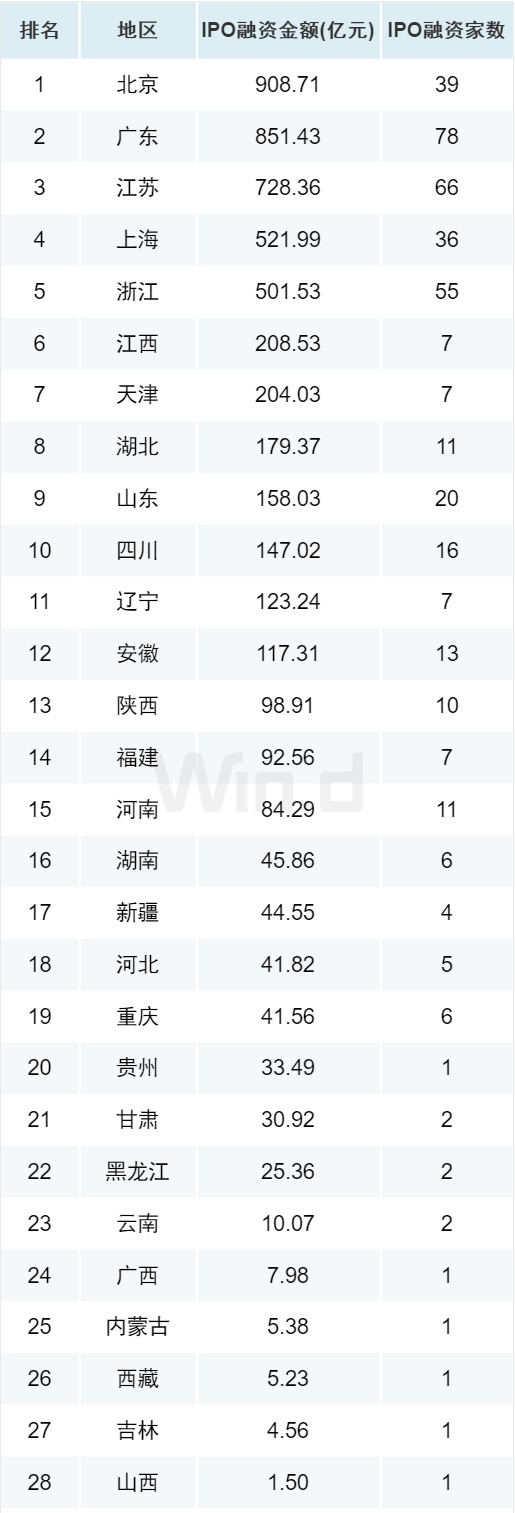

从地域分布来看,北京以909亿元稳居IPO募资规模排行榜第一,首发数量为39起,其中仅一笔中国海油IPO项目募资额高达323亿元。广东和江苏分别以851亿元和728亿元的募资额位居第二和第三,IPO募资数量分别为78起和66起。上海和浙江IPO募资规模也超过500亿元,分别以36起和55起IPO募资522亿元和502亿元。江西以7笔IPO项目募资规模达209亿元,位居第六,得益于晶科能源项目。

2022年度,IPO融资规模最高的为中国海油,募资金额高达323亿元。联影医疗、海光信息与晶科能源分列二至四名,募资金额分别为110亿元、108亿元和100亿元,其中晶科能源首日涨跌幅高达111%。募资规模前十项目里,科创板占据7席。

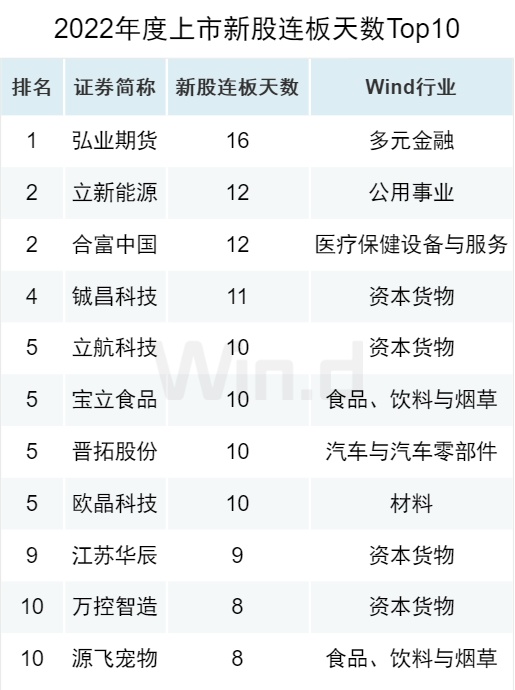

2022年度新股连板天数位居前三的为弘业期货、立新能源和合富中国,分别为16天、12天和12天。

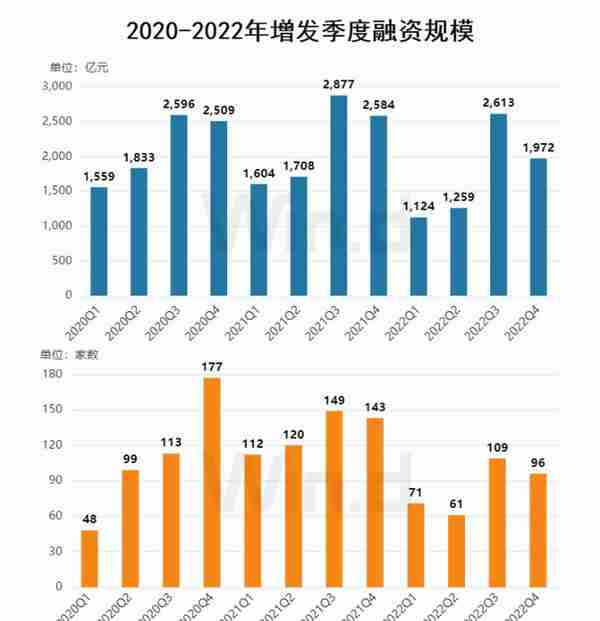

从增发融资近年趋势来看,受市场走弱背景影响,2022年增发整体融资规模缩减,增发项目融资事件为337起,较去年同期减少187起;募集金额为6,968亿元,同比下降21%。其中第四季度募资规模为1,972亿元,募资项目为96起,与前两年同期相比下滑明显。

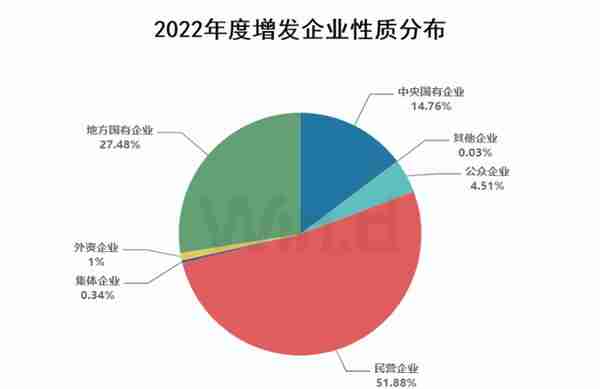

从增发企业分布来看,民营企业依然是增发募资的主体角色,募资总额为3,615亿元。其次为地方国有企业,募资总额为1,915亿元;中央国有企业和公众企业募资金额分别为1,028亿元和314亿元。募资家数方面民营企业亦占据绝对性份额,高达211起,市场占比达63%。

从增发行业分布来看,资本货物行业募资金额处于绝对领先地位,高达1,858亿元,共涉及73起项目。材料、运输行业增发募资额分别以951亿元和838亿元位居第二名和第三名。

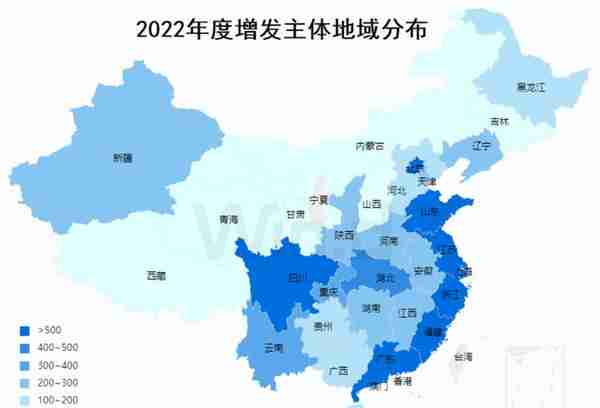

2022年度增发融资规模最高的区域为广东,50起项目募资金额达985亿元。上海和江苏分别以923亿元和840亿元的募资额位居第二和第三,募资项目分别为28起和43起。福建以634亿元的募资金额位居第四,募资家数16起,北京以633亿元的募资金额位居第五,募资家数31起。

2022年度,增发募资规模最大的项目为宁德时代,募资额高达450亿元,本次发行用于项目融资。排名第二和第三的融资项目为徐工机械和上海机场,募资金额分别为387亿元和191亿元。前十名募资项目金额均破百亿。

从券商承销维度来看,中信证券以3,395亿元的总承销金额傲居承销金额榜榜首,也是唯一一家承销规模达三千亿元的券商投行。中金公司以1,933亿元的承销金额位居第二,中信建投以1,777亿元的承销金额位居第三。随后是华泰联合和国泰君安,承销金额分别为1,406亿元和910亿元。

从券商承销数量来看,中信证券以153起承销数稳居榜单第一,中信建投以102起承销数位居第二。中金公司和华泰联合分别以86起和77起的承销数位居第三和第四,国泰君安以70起的承销数位居第五。此外,广发证券以17起承销数进入榜单前20名,较去年同期提升35个名次。

从IPO承销金额来看,中信证券以1,260亿元的承销金额位列第一,也是唯一一家IPO承销金额破千亿的券商投行。排名第二和第三的分别是中信建投和中金公司,承销金额分别为557亿元和540亿元。海通证券和华泰联合位列第四名和第五名,承销金额分别为352亿元和316亿元。

从IPO承销数量来看,中信证券以55起承销数量排名第一,排名第二的是中信建投,承销数量达41起。中金公司和国泰君安随后,承销家数分别为32起和31起。

科创板IPO承销金额最高的是中信证券,高达582亿元。位居第二和第三的是中金公司和中信建投,承销金额分别为318亿元和310亿元。海通证券和国泰君安分别以266亿元和143亿元的承销金额位居第四和第五。

科创板IPO项目承销量最多的依然是中信证券,以23起IPO数量位居第一。中金公司、海通证券和中信建投和国泰君安承销家数均破10起,分别为19起、16起、14起和11起。

创业板IPO承销金额有六家券商突破百亿,其中位居第一的是中信证券,承销金额为280亿元,中金公司以182亿元的承销金额位居第二。位居三至六名的分别是华泰联合、中信建投、国泰君安和东兴证券,承销金额分别为171亿元、162亿元、123亿元和101亿元。

从创业板IPO承销数量来看,中信证券以17家承销数量位居第一,华泰联合和中信建投以13家承销数量并列第二,国泰君安和民生证券承销数量分别为12家和10家,位列第四和第五。

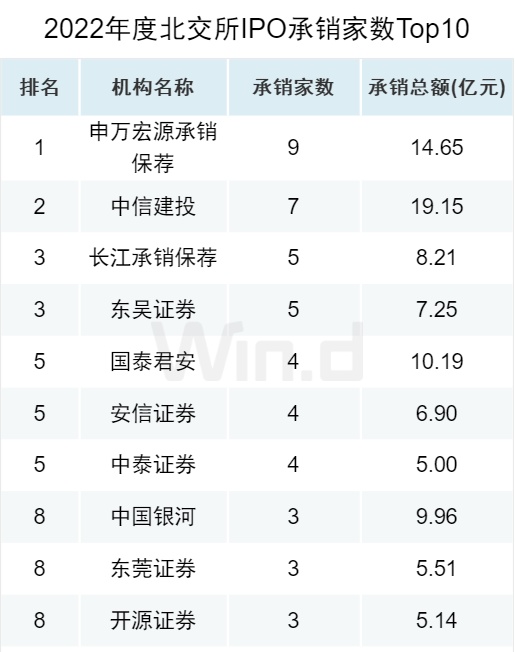

2022年度北交所承销金额最高的是中信建投,承销金额为19.15亿元,排名第二的是申万宏源承销保荐,承销金额为14.65亿元,排名第三的是国泰君安,承销金额为10.19亿元。

从承销项目来看,申万宏源承销保荐以9起承销家数位居第一,中信建投以7起承销数量位列第二。长江承销保荐和东吴证券以承销家数5起并列第三。

从增发承销金额来看,中信证券以1,513亿元的承销金额位居第一。中金公司以1,176亿元的承销金额位居第二,华泰联合以952亿元的承销金额位居第三。

从增发承销数量来看,中信证券以69起承销数量稳居第一。中信建投和中金公司分别以41起和39起承销数量位居第二和第三。华泰联合和国泰君安以37起和27起承销数量位居第四和第五。

从可转债承销金额来看,中信证券以394亿元的承销金额位居第一。紧跟其后的中信建投以383亿元的承销金额位居第二。招商证券以183亿元的承销金额位居第三。

从可转债承销数量来看,中信建投以19起承销数量位居第一。中信证券和华泰联合分别以18起和13起承销数量位居二三。

从会计师事务所排行榜来看,审计家数最多的依然为天健会计师事务所,审计家数为94家。立信和容诚会计师事务所分别以54家和44家审计家数,分列二三名。

从律师事务所IPO排行榜单来看,上海市锦天城律师事务所以48家业务数名列第一。紧随其后的是北京市中伦律师事务所,业务家数为47家。国浩律师事务所排名第三,业务家数为43家。

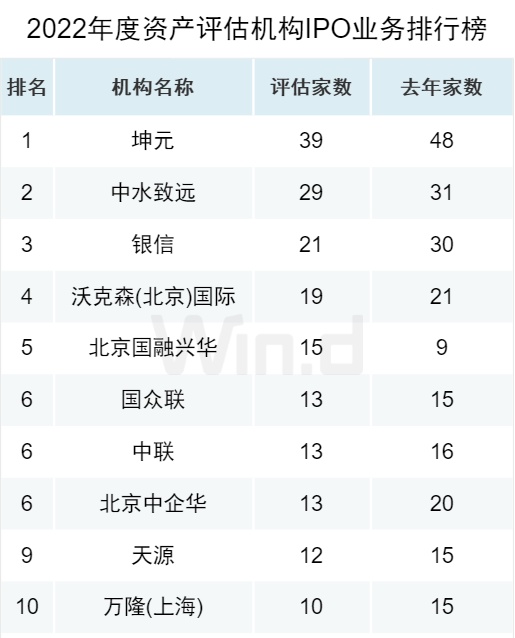

从资产评估机构榜单来看,坤元资产评估有限公司以39家评估家数继续位居榜单第一。排名第二的是中水致远资产评估有限公司,评估家数29家。银信资产评估有限公司排名第三,评估家数21家。多数评估机构业务单数与去年相比有所下降。

ECM(沪深一级市场)

一级市场募集实时更新动态即刻拥有

融资类型、规模对比、地域分布数据一应俱全

支持按日期检索IPO、配股、可转债等详细资料

过去十年股权承销商排名一键可获