文丨西部菌

近期,有媒体梳理了全国59家上市银行的2021年业绩——包括16家全国性银行、30家城商行与13家农商行。

其中,西部地区上市银行有9家,分布在重庆、四川、贵州、陕西、甘肃,共五省市。

除陕西外,其余四省市均拥有2家上市银行。

它们分别是:

重庆农商行、重庆银行、成都银行、泸州银行、贵州银行、贵阳银行、西安银行、甘肃银行、兰州银行。

那么,它们的表现到底怎么样?

01

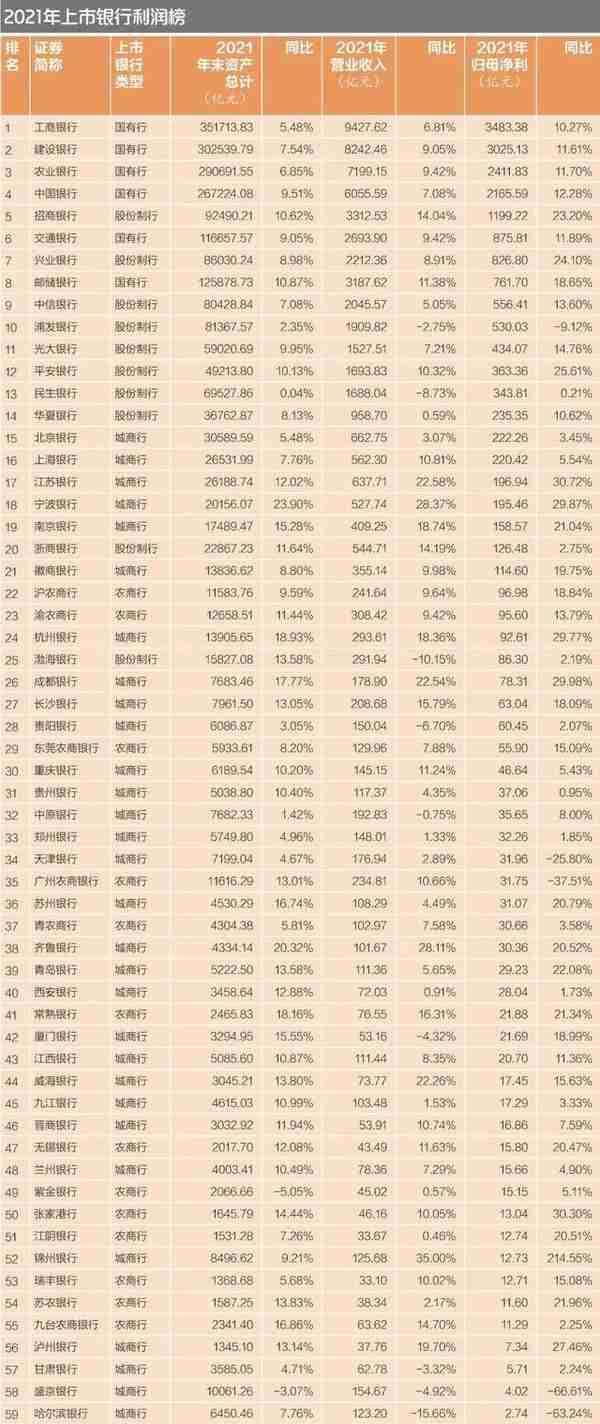

从总资产来看,这9家银行的排名依次是:

重庆农商行(12658亿)、成都银行(7683亿)、重庆银行(6189亿)、贵阳银行(6086亿)、贵州银行(5038亿)、兰州银行(4003亿)、甘肃银行(3585亿)、西安银行(3458亿)、泸州银行(1345亿)。

其中,渝农商行、成都银行、重庆银行、贵阳银行、贵州银行,这5家的总资产在5000亿以上。

渝农商行还是西部唯一一家总资产过万亿的上市银行。

从分布看,9家银行中,有8家都位于直辖市、省会城市,只有泸州银行一家例外,位于一般地级市。

论城市来看,重庆两家上市银行的总资产接近1.9万亿,位居第一。

第二名则是贵阳,两家银行的总资产突破1.1万亿,把成都和西安这两大西部头部城市都甩在身后。

02

从营收看,9家银行的排名为:

重庆农商行(308亿)、成都银行(178亿)、贵阳银行(150亿)、重庆银行(145亿)、贵州银行(117亿)、兰州银行(78亿)、西安银行(72亿)、甘肃银行(62亿)、泸州银行(37亿)。

重庆农商行的营收遥遥领先,也是西部唯一一家营收破300亿的银行。

此外,成都银行、贵阳银行、重庆银行、贵州银行的营收也在百亿以上。

但增速排名又不一样:

成都银行(22.54%)、泸州银行(19.70)、重庆银行(11.24%)、重庆农商行(9.42%)、兰州银行(7.29%)、贵州银行(4.35%)、西安银行(0.91%)、甘肃银行(—3.32%)、贵阳银行(—6.70%)。

其中,成都银行是为唯一一家营收增速高于20%,泸州银行也接近20%,其余,重庆银行、重庆农商行也跑赢了59家上市银行的平均增速(7.75%)。

而甘肃银行和贵阳银行的营收同比则出现负增长。全国59家银行中,仅有9家营收同比出现下降。

03

从归母净利润来看,9家银行的排名为:

重庆农商行(95亿)、成都银行(78亿)、贵阳银行(60亿)、重庆银行(46亿)、贵州银行(37亿)、西安银行(28亿)、兰州银行(15亿)、泸州银行(7亿)、甘肃银行(5亿)。

其中,重庆农商行的归母净利润接近100亿,成都银行、贵阳银行超过了50亿。

泸州银行和甘肃银行的归母净利润则低于10亿。可以看出,各家银行的盈利能力差距是很大的。

就增速而言,9家银行的归母净利润同比都保持了正增长,排名为:

成都银行(29.98%)、泸州银行(27.46%)、重庆农商行(13.79%)、重庆银行(5.43%)、兰州银行(4.90%)、甘肃银行(2.24%)、贵阳银行(2.07%)、西安银行(1.73%)、贵州银行(0.95%)。

其中,成都银行和泸州银行归母净利润增速最为亮眼,均接近30%。重庆农商行的增速也达到了13.79%。

其余6家银行的归母净利润增速则均跑输了大盘(12.31%)。

不过,59家上市银行中,有14家上市银行的拨备前利润同比出现下降,其中有2家来自西部地区——贵阳银行下降11.29%、甘肃银行下降4.44%。

04

此外,截至2021年末,全国59家上市银行不良贷款率平均值为1.44%,西部地区有6家银行跑赢全国大盘:

成都银行(0.98%)、贵阳银行(1.15%)、重庆农商银行(1.25%)、重庆银行(1.30%)、西安银行(1.32%)、泸州银行(1.42%)。

其中,泸州银行的不良贷款率从2020年末的1.83%下降到2021年的1.42%,下降比较明显。

9家银行中,不良贷款率最高的则是甘肃银行,达到了2.04%,也是全国6家不良贷款率高于2%的上市银行之一。

问题贷款率最高的是兰州银行(7.66%)和甘肃银行(5.74%),均位于甘肃。而全国问题贷款率超过5%的上市银行仅有11家。

05

综合上述多个指标可以看出,目前西部地区的上市银行,整体实力还是川渝+贵州比较突出。

因此,国家要在西部设立一个金融中心,非川渝莫属。

不过,在全国范围来看,西部地区上市银行整体的综合实力还是明显偏弱。

且不说没有国有大行,股份制商业银行目前也仍是空白。这严重影响了地方的金融实力,尤其是对于成渝合力共建西部金融中心来说,目前迫切需要突破这个短板。

截至目前,全国共有12家股份制商业银行:

招商银行、浦发银行、中信银行、中国光大银行、华夏银行、中国民生银行、广发银行、兴业银行、平安银行、浙商银行、恒丰银行、渤海银行。

分布的城市为:

深圳、上海、北京、福州、广州、杭州、天津、烟台。

可以看到,目前京津冀、长三角、大湾区三大金融中心,都有自己的股份制银行。山东也有一家。而获批共建西部金融中心的成渝在这方面仍旧是空白。

众所周知,地方城商行、农商行专注服务于本地经济的发展,基本不能跨区域经营,也就意味着无法实现金融影响力的跨区域输出,既限制了金融总量的做大,也无法体现在整个区域内的金融辐射能力。

如此一来,成渝共建金融中心建设自然就还少一个最基础性的抓手。

因此,当前对于共建西部金融中心的成渝而言,目前亟需在这方面实现跨越。培育、孵化或整合成立一家全国性股份制银行或开发性银行,刻不容缓。它的基础性,甚至排在证券交易所的前面。

06

这方面也已经引起了川渝两地的共同关注。

如2021年全国两会,四川代表团的全团建议就包括:

建议国家层面支持成渝地区探索设立服务西部的成渝地区双城经济圈商业银行、西部开发银行和全国股份制银行等金融机构,以及具有区域特色产品的西部期货交易所等要素市场,构建门类齐全、功能完备、竞争力强的金融机构体系和具有区域辐射力的金融市场。

今年全国两会上,川渝两省市全国政协委员联名提交了《关于支持成渝共建西部金融中心的提案》,吁请国家层面在成渝地区布局重大金融基础设施和重要金融机构,支持成渝共建西部金融中心。

具体建议就包括:

允许城商行等金融机构、地方金融组织在成渝地区试点跨区域展业,推动金融机构建立跨区域联合授信机制;

指导地方法人银行参与区域内异地中小银行优化整合重组,在此基础上组建立足成渝、服务西部的跨行政区域经营的商业银行。

此外,《重庆市金融改革发展“十四五”规划(2021—2025年)》提出,争取设立立足成渝地区双城经济圈、服务西部陆海新通道的跨区域经营国际商业银行。

“十四五”,是西部金融中心建设的起步期,也是框架、机制的搭建期。未来几年,在关键性金融机构、银行、证券交易所等基础建设方面,川渝到底会有怎样的突破,我们拭目以待。