医保是我们最为熟知的社保了,到了2020年底,参加医保的人数达到了13.6亿,覆盖率超过95%以上,对咱们大多数人来说,起到了真正的保险作用,降低了医疗的负担。

但是少有朋友知道,医保其实可以二次报销,也就是当你看病有高额费用,除了正常报销之外,还能再报一次大病保险,而且不设封顶线。

如果参加了城镇职工医疗保险和城乡居民医疗保险,期间如果发生了医疗支出,就可以按照比例报销,医保基金直接支付。

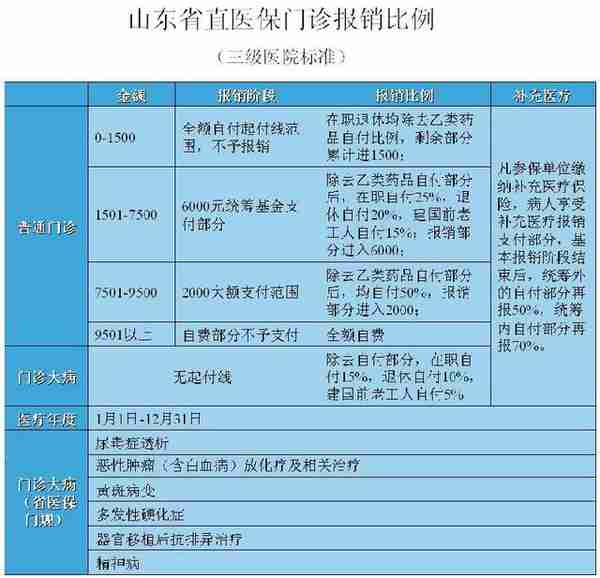

以俺们山东省为例,三级医院普通门诊的起付线是1500元,1501-7500元部分,在职报销75%,退休职工80%;7501-9500部分,自费50%。

住院报销比例上,同样是三级医院,第一次起付线1000元,在职、退休、建国前工人博阿小比例分别85%、90%、95%。

报销比例其实已经非常高了,但是倘若发生重大疾病,很多时候医药费用并不在报销范围以内,自费部分已经是很大的负担。

所以二次报销就出现了。

各地政策略有差异,各省市对大病医疗,各自出台对应标准。

比如北京、长沙、南京、广州等地就不需要额外缴费,一样可以享受“二次报销”;但深圳、天津等城市就需要额外缴费,以天津退休职工举例,每月需要从养老金中代扣代缴30元才能享受“二次报销”。

二次报销解决的问题是防止“因病致贫”,主要解决的就是大额医疗费用的支出问题。

首先,二次报销要超过起付线,但是各地的起付线是不一样的。

以北京为例:基本医疗保险范围内个人自付医疗费用,扣除单位补充医疗保险和社会救助对象医疗救助金额后,超过起付标准(为城乡居民大病保险起付标准的1.3倍)以上的部分,纳入城镇职工大病医疗保障范围。2021年城乡居民大病保险起付线为30404元,城镇职工大病报销的起付线39525元。

各地还是有一定差异的,并没有一个统一的标准。

北京为例:起付标准以上(不含)部分累加5万元(含)以内的个人自付医疗费用,由城镇职工大额医疗互助资金支付60%;超过5万元(不含)以上的个人自付医疗费用,由城镇职工大额医疗互助资金支付70%,上不封顶。

其他城市:上海在基本医疗保险报销后还能享受80%的二次报销广州对最高支付限额45万以上的可以最高报销95%。

市民李女士突然摔了一跤,不得不住院治疗。半个月后,李女士出院了,住院治疗费用总计 1 万多元,医保报销之后自费不足 3000 元。出院以后,李女士接到了母亲打来的电话,提醒她说自费超过一定金额就可以享受医保二次报销——但是经过咨询后,发现并没有二次报销,究竟为啥呢?

这是大连市的一个案例。

原因其实很简单,二次表现,必须要达到二次报销的起付线。以大连为例,职工医保保内自付累计额超过 1 万元,城乡居民医保保内自付累计额超过 2 万元,就可以二次报销。

现在进行二次报销非常的方便——如果超过了二次报销起付线,二次报销程序会自动启动,并会在患者当次出院时与其他医保支付的费用一并结算,结算的金额会体现在出院结算单上。

二次报销待遇不需要患者自行申请,医保系统会自动记录患者的医疗费用支出情况,自动启动二次报销,所以患者不用担心存在漏报的问题。

也有部分地区还需要参保人申请,需要提供医保卡、结算清单、发票、病历等内容,就得做好保存资料的准备。具体政策可以自行当地医保部门。

各位朋友,国家政策有很多,如果得了大病也不要着急,及时了解各项政策,对你很有好处。

最后再多说两句,有了医保、二次报销就足够了吗?其实远远不够的,现在医保覆盖的药物种类、医疗费用,还不足以完全全面覆盖你的支出,特别一些重病需要的药物,可能还没有进入医保范围,对病人来说是极大的负担。同时,后续的巨额康复费用,也不是普通家庭可以承受的。

当你身体健康的时候,最后给自己和家人购买足够的补充医疗保险和重大疾病保险,其实也不算很贵。一天省下一包烟钱,完全足够保险的费用。

其实我希望我的读者和家人健健康康,不必要用得上以上的知识。但是请大家转发给更多人,有备无患,谢谢。

——了解更多医保、社保知识,欢迎随手关注财富精算师。