截至2021年12月31日,公司合并营业收入为194.71亿元,同比增长0.38%。现利润总额9.50亿元,同比增长3.33%;实现净利润7.94亿元,同比增长7.25%;其中归属于上市公司股东的净利润7.94亿元,同比增长18.53%。

成立于1985年5月,是德赛电池是一家锂电池产业链服务商,主营中小型锂电池封装集成,中小型锂电池电源管理系统,大型动力电池、储能电池等电源管理系统及封装集成业务。

主要产品实际销售情况如下:BMS(电源管理系统)产品实现销售收入46.66亿元,PACK(封装集成)产品实现销售收入159.95亿元 。

一、公司整体情况

ROE维持在25%以上,表现良好。毛利也太低了吧,苦逼生意。

负债率接近70%,无论有没息的,已经相当高了。

累计净利润为26.68亿,最近4年复合年化增长率为27%。营收复合年化增长率为11%,净利润增长率比营收高。经营现金流不是很稳定,累计为30.61亿,占净利润114%。看样子基本都收回来了。

二、非经常性损益项目及金额

补贴了3100万,交易性金融资产多了2200万,一共就5300万了。

三、公司所处的行业情况

国家工业和信息化部电子信息司公布数据显示,2021年全国锂离子电池产量324GWh,同比增长106%,其中消费、动力、储能型锂电产量分别为72GWh、220GWh、32GWh,分别同比增长18%、165%、146%。在锂电池三大应用领域中,消费类锂电池增速垫底,动力、储能型锂电池均呈现高增长态势。

随着锂电技术的不断进步和成本的逐步下降,锂电池在电动工具领域的应用越来越多,电动工具的无绳化、便携性等使得锂电池在电动工具领域具有较好的成长性,市场保持稳定的增长。除传统的电动工具产品外,近年来,随着人工智能的兴起和物联网的发展,锂电吸尘器、扫地机器人、电动自行车等新兴智能家居和出行类产品迅速发展,锂电池在5G通信、智能出行、人工智能和物联网等相关领域的应用也越来越广泛。

随着新能源汽车产量的快速提升,车用锂动力电池的需求也持续增长,动力电池已成为锂电池产业增长的主导力量;随着政策对新型储能支持力度加大,储能锂电市场也呈现爆发式增长。根据研究机构EVTank 联合伊维经济研究院共同发布的《中国锂离子电池行业发展白皮书(2022年)》,2021年,全球汽车动力电池出货量为371.0GWh,同比增长134.7%;储能电池出货量66.3GWh,同比增长132.6%。

四、公司从事的主要业务

1、公司主要业务、主要产品及其用途

公司为控股型企业,主要围绕锂电池产业链进行业务布局,

其中惠州电池和长沙电池主营中小型锂电池、储能电池的封装集成业务,

惠州蓝微和越南蓝微主营中小型锂电池电源管理系统业务,

惠州新源主营大型动力电池、储能电池等电源管理系统及封装集成业务。

目前公司在中小型电源管理系统及封装集成细分市场处于领先地位,智能手机、笔记本、穿戴设备、电动工具及智能家居产品是公司锂电池产品的主要 应用领域。近年来,智能手机、笔记本电脑逐渐进入成熟期,市场总体容量保持稳定;在新技术的驱动下,穿戴设备、智能家居产品用户体验不断改善,市场保持良好的增长态势,成为消费类电子行业新的增长点。

五、主营业务分析

截至2021年12月31日,公司合并营业收入为194.71亿元,同比增长0.38%。主要产品实际销售情况如下:BMS(电源管理系统)产品实现销售收入46.66亿元,PACK(封装集成)产品实现销售收入159.95亿元

六、收入与成本

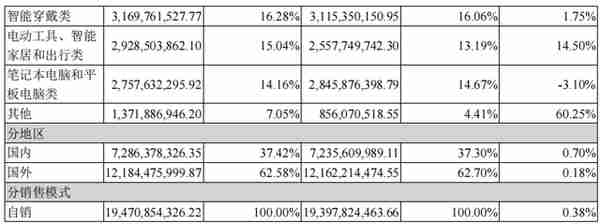

智能手机占47%;智能穿戴占16%;电动工具、智能家居和出行类15%;笔记本和平板占14%。

七、公司实物销售收入情况

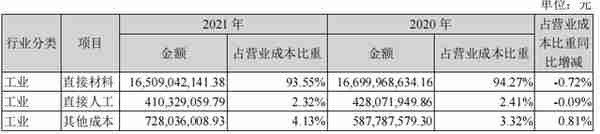

八、营业成本构成

营业成本全是材料费,完全被上游拿捏。

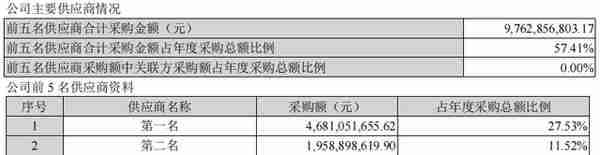

九、主要销售客户和主要供应商情况

第一销售客户应该是苹果。

十、费用

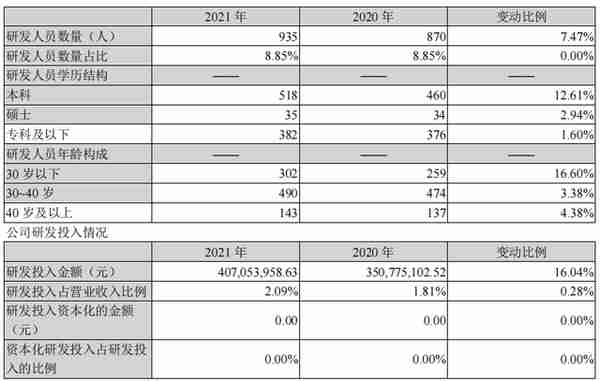

研发投入了4个亿。

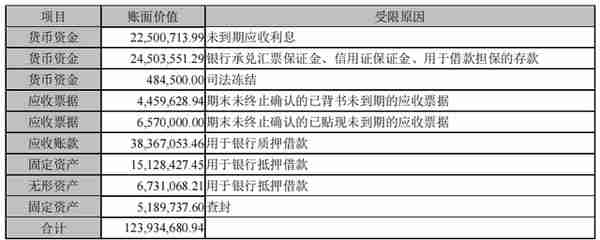

十一、截至报告期末的资产权利受限情况

货币资金有4700万权利受限,应收账款和固定资产抵押了5000多万,一堆抵押受限的。

十二、公司未来发展的展望

随着5G商用化,在家办公、网课需求增加,可穿戴设备用户体验不断改善,锂电池在消费电子产品上的应用总体仍保持稳定增长态势。

在中小动力领域,随着锂电池性能快速提升和成本不断下降,锂电池在电动工具、智能家居、电动两轮车及无人机、AGV等新兴产品领域的需求将保持较高增速同时,我们也看到,随着动力电池市场竞争进一步加剧,龙头企业优势不断放大,优质客户订单将进一步向头部企业集中,行业将继续保持分化,甚至加剧。

值得关注的是,目前上游材料涨价潮愈演愈烈,成本居高不下,个别还供应不足,而下游应用端的价格弹性空间都不大,上游侵蚀了行业大部分利润,锂电池环节承压,毛利率持续下滑,在锂电产能不断扩大和产品同质化竞争日益激烈的背景下,将引发新一轮市场格局的洗牌。

十三、可能面临的风险

1.市场竞争加剧的风险

虽然本公司在锂电池电源管理系统暨封装的行业地位突出,但在锂电池行业热度高涨,众多制造厂商竞相进入锂电池市场的背景下,市场竞争将更加激烈。未来,随着竞争的不断加剧,产业链毛利率将进一步下降。

2、消费电子行业需求下行的风险

目前公司智能手机类、笔记本电脑和智能穿戴类锂电池产品收入占公司整体营业收入的七成以上,公司业绩受宏观经济形势以及消费电子行业的发展状况影响较大。

若宏观经济出现紧缩,消费电子行业创新不足,消费者换机意愿下降,对公司锂电池相关产品的需求也会减弱。

3、客户集中度较高的风险

报告期内,公司前五大客户的销售收入占总营业收入的比重为65.58%,客户集中度较高。公司主要围绕行业排名前列的核心客户开展业务,且消费电子行业品牌商较为集中,公司的客户集中度也相对较高。

十四、任职情况

(1)刘其,男,汉族,本科毕业,工程师。2007年4月至2015年12月,任惠州德赛副总裁;2015年12月至今,任德赛集团董事副总裁。现为本公司董事长、德赛集团董事副总裁、惠州德恒董事。

(2)何文彬,男,汉族,本科毕业,经济师。2001年至2012年,任惠州市德赛视听科技有限公司副总经理;2012年9月至2014年4月,任德赛汽车电子事业部总经理助理;2014年4月至2014年7月,任本公司副总经理,2014年7月至今,任本公司总经理。现为本公司董事、总经理

(3)姜捷:男,汉族,硕士学历,电子工程师,2001年12月至2015年12月,任惠州德赛董事长、总裁;2015年12月至今,任德赛集团董事长、总裁。现为本公司董事、德赛集团董事董事长兼总裁、惠州德恒董事。

(4)李兵兵,男,汉族,硕士研究生,高级会计师。2003年3月至2015年12月,任惠州德赛副总裁;2015年12月至今,任德赛集团董事副总裁。现为本公司董事、德赛集团董事副总裁、惠州德恒董事长。

(5)吴礼崇,男,汉族,硕士研究生。2003年4月至2015年9月,历任惠州德赛投资发展部战略管理主办、高级主任、总经理助理。2015年9月至2017年12月,任德赛集团投资发展部总经理助理。2018年1月至2020年11月,任德赛集团总裁办副总经理兼总裁事务助理。2020年11月至今,任惠创投董事、副董事长。现为本公司董事、惠创投副董事长。

(6)杨志超,男,汉族,本科毕业,高级会计师、高级经济师。2011年4月起先后任职惠州德赛、惠州德恒、德赛集团高级主任;2018年7月至2020年11月,任职德赛集团财务管理部总经理助理;2020年11月至今,任惠创投董事、副总经理。

十五、公司实际控制人及其一致行动人

十六、财务报告

资产 | 负债 | ||

类现金 | 2.83 | 有息负债 | 17.26 |

应收款 | 52.7 | 经营性负债 | 56.16 |

生产类资产 | 22.98 | 合计 | 73 |

经营类资产 | 26.23 | 所有者权益 | 34.29 |

投资类资产 | 2.97 | ||

合计 | 107 | 共计 | 107 |

生产类资产占总资产比重为21%,但净利润占生产类资产为34%,属于轻资产企业;类现金无法覆盖有息负债;应收占总资产比重为49%;有息负债占总资产16%。

十七、资产变化、所有者权益变化、负债变化

企业的总资产由90亿增至107亿,增量为17亿;所有者权益由28亿增至34亿,增量为6亿;负债由62亿增至为73亿,增加了11亿。

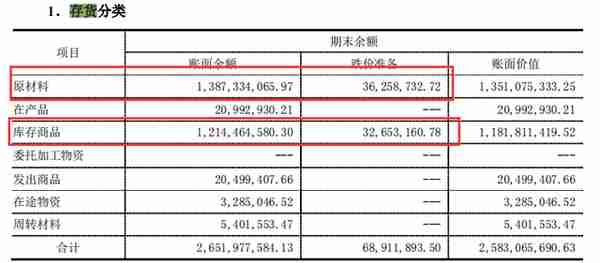

十八、资产项目、应收账款、存货等

从总资产增量为17亿,我们可以大概拆分几个部分:①应收账款多了5亿;②存货多了9亿;③在建多了4亿;④货币少了2.8亿。

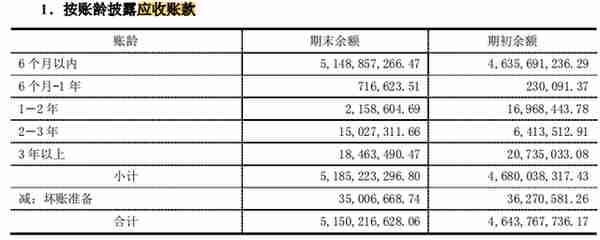

应收账款分析:

51.4亿都是半年内的,剩下的总计3400万左右,占比比较小;计提坏账准备3500万。

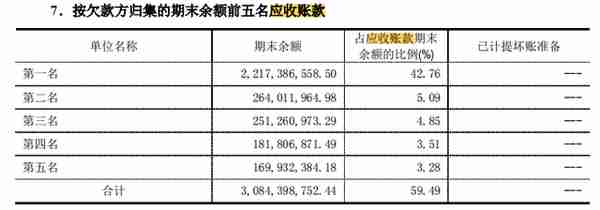

应收账款其实总体可控,最大的销售客户应该是苹果,剩下的比例就偏小了。

存货分析:

存货增加了9个亿,是否真的有必要,营业收入也没有增加多少,销售额也在下降的同时,原料多了5亿,库存多了4个亿。

固定资产分析:

折旧计提了2.43亿,往后应该还会继续。那净利润加上折旧约为10亿左右,相对好了点,但还是不够。

十九、负债情况

17.26亿有息负债,应付账款总计49亿,占类现金24倍,直接爆炸,资金链相当紧张。

二十、利润表:毛利、营利率、净利润含金量、费用占毛利润等

2021 | 2020 | ||

毛利率 | 9.3% | 8.6% | |

营利率 | 4.8% | 4.6% | |

存货周转率 | 8.2 | 9.5 | |

应收周转率 | 3.9 | 4.5 |

二十四、现金流量表:净现金流、投入持续性经营开支的资金等

净现金流量为4.8亿, 销售商品、提供劳务收到的现金为196亿,营收为194亿,增值税所约为13%,所以应该收到现金为219亿左右,实际回收占89%。

购买固投、无形、长期支付等为7.3亿,自由现金流量约为-2.5亿。

现金流量表类型为“+-+”属于在扩张型,但经营现金流和募集资金都不够投资流出,资金链相当紧张,风险很大。

二十五、净资产回报率分析:净利润率(净利润/销售收入)×总资产周转率(销售收入/平均总资产)×杠杆系数(平均总资产/净资产)

2021 | 2020 | ||

净资产收益率 | 23% | 23% | |

净利润率 | 4% | 3.8% | |

总资产周转率 | 1.9 | 2.1 | |

杠杆系数 | 3.14 | 3.2 |

二十六、整体总结

公司整体感觉负债情况比较重,17.26亿有息负债,应付账款总计49亿,占类现金24倍,资金链相当紧张。另一方面应收占总资产比重为49%,基本一半的资产都是应收账款构成的,虽然暂时来看应收账款风险可控,但是只要有一个环节出意外,整条资金链就会相当危险,没有任何缓冲的余地。

现在为了抢占市场,进入动力电池和储蓄电池领域,还在不停的建厂,但是动力电池的竞争一堆巨头,公司的研发能力也一般,也没有布局锂矿资源,都是市场一火热起来,锂矿一涨价,消费端又是巨头,两头一压,基本没有任何利润可言。