最近董小姐与格力电器动静很大,先是于6月21日发布了员工持股计划的草案,后来又于6月27日发布了《关于变更回购股份用途并注销的议案》公告。很多人就纳闷了,这才一个星期呢,先说做员工持股,后来又说用途改变不做了,格力电器堂堂这么大一家上市公司,这朝令夕改的,葫芦里到底卖的什么药啊?[思考]

各位看官,别急,Frankie这不是来给各位答疑解惑了吗![得意]先一句话给结论:这个回购股份并注销并不会影响之前发布的员工持股计划的决议,这次的回购股份注销的是2020年10月13日至2021年5月17日期间内回购的共计101,261,838股。而此前发布的员工持股计划的股票来源为而2020年4月10日至2021年2月24日期间回购的10,836.58万股。所以,简单来说,两者并没有相关性。

关于上周格力员工持股计划的细节,想必各位看官已被各类财经号、抖音刷屏了。简单梳理下:总规模30个亿,激励对象人数不超过12,000人,以几近半价27.68元拿股票,董明珠女士一人可获利浮盈8个亿。以上是关于热闹的范畴,大家想知道点门道吗?[狗头]

其实广义的股权激励方式共分为4类: 员工持股计划、股票期权、第一类限制性股票、第二类限制性股票。相对于另外3种,员工持股计划应用更加灵活、结构更加多样、涉税事项也愈加复杂。

员工持股计划是企业内部员工出资认购本公司部分或全部股权,委托员工持股会(或委托第三者,一般为金融机构)作为社团法人托管运作,集中管理,从而参与企业决策并与企业利益捆绑、共同成长的一种方式。和股票期权一样,员工持股计划持股总规模不超过公司总股本10%,单个员工不超过1%。员工持股计划的股票来源可以为回购、二级市场购买、非公开发行、股东自愿赠与。而针对其股票来源的不同,员工持股的涉税事项也不尽相同,我用几家典型的案例给大家说明一下:

招商证券 成立资管计划代持员工持股计划股票

2019年招商证券自行用6.6亿资金回购4400万股票,然后其员工用自有资金认购招商证券成立的——招商资管-招证1号员工持股计划单一资产管理计划份额。资管计划按照16.59元/股的价格将回购的招商证券股票购买至券商资管计划中,直至减持结束,相关收益通过资管计划按认购份额分配给员工。

在此案例中,员工以自有资金认购持股计划份额,之后通过资管计划的形式减持,按自身认购份额赚取二级市场抛售价差。依据现行标准,员工不用缴纳个人所得税,但需承担3%的资管产品增值税。

宁波建工 依靠信托计划结构性融资

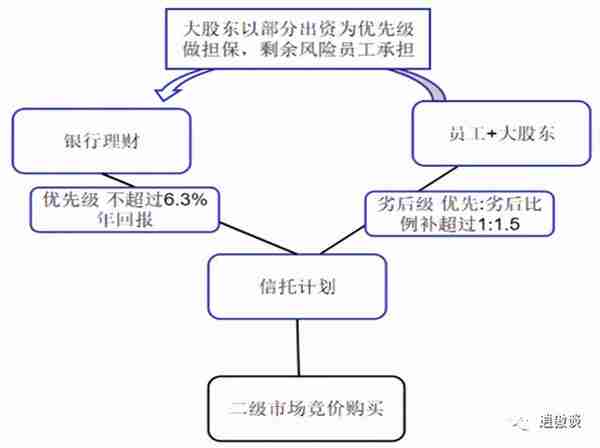

宁波建工与招商证券一样都委托第三方机构对员工持股计划进行管理,不同的是:一个是采用资管计划,一个采用信托计划进行管理。主要的考量在于——信托计划方便进行结构化融资, 俗称”加杠杆”。(具体原因不细说[狗头])

在此方案中,信托计划承担一个类似于通道的角色。员工想要认购持股计划,但苦于钱不够;银行想放款给员工,但受监管规定限制,爱莫能助。这时候我们的小可爱——信托计划就登场了[无辜笑]。举个例子: 员工认购此次持股计划共需要250W, 咱们约定好: 员工出资能力相对有限,出50W;为了能使银行放宽心,大股东挺身而出,给员工搭把力,表示愿意出100W给员工做担保,对此员工持股计划做背书;银行觉着:既然大股东都拿出100W来了,那我们也可以拿出100W借给员工们,这不是有大股东在兜底吗?我们怕啥,还能拿贷款收益,这是一笔好买卖![得意]

于是这样一笔其乐融融的员工持股计划就搭建起来了,实际上银行出资/(员工+大股东出资)构建了1:1.5的出资比例。银行要求员工+大股东的出资为其做安全垫,亏先亏他们的,自己只拿固定利息(此案例中为6.3%); 而员工+大股东则获取持股计划所持股价的波动收益。大家募资完毕了,一起将钱注入信托计划中,以信托计划的名义从二级市场买入股票,具体结构如下图所示:

图片来源: 中税汇金

鉴于今年是2018年资管新规过渡期最后一年,此案例其实已经不太具备操作空间。但之所以拿出这个案例来讨论,是因为其应税事项具有咀嚼玩味的地方。员工自己出资,通过信托计划从二级市场上买入股票,本来应该跟普通的买卖股票无异,无需缴纳所得税。但因其有杠杆的效果,从而具有一定的激励效用,那是否应当参照限制性股票一样对激励部分缴税?怎么去量化这个激励部分?这个依照当前税法,恐怕就未可知了。

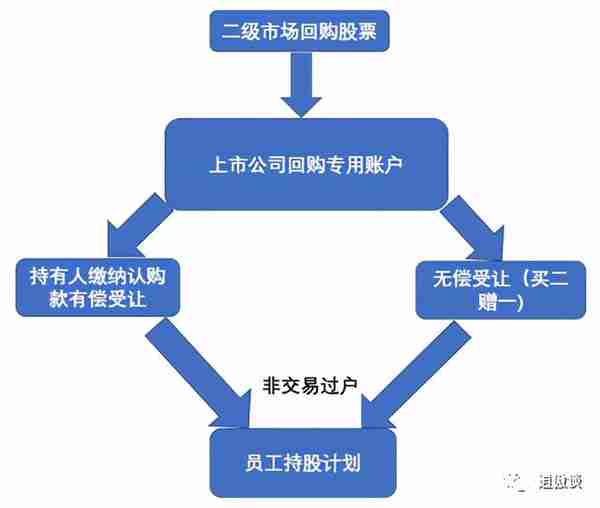

广汇物流 有偿转让+无偿赠与模式

这也是个特别值得玩味的员工持股计划:广汇物流于2019年7月开启员工持股计划,采取公司自行管理,而非委托给第三方机构管理。公司回购专用证券账户通过持股计划持有人缴纳的2593万元认购款,以4.95元的均价回购5,238,383股。之后回购专用证券账户以“买二赠一”的方式,附赠2,619,191股,以非交易过户的形式过户给员工持股计划。这样一来,实际持有人所付出的每股成本从4.95元/股摊薄为3.3元/股【2593W/(5,238,383+2,619,191)】

资料来源: Wind, 广汇物流:关于2019年员工持股计划股份完成非交易过户登记的公告

有偿转让+无偿赠与相结合模式

事实上,无偿赠予并非免费的午餐,不同于有偿转让,无偿赠与设置了公司整体业绩目标,需达目标才能完成解锁。这十分类似于我们熟悉的股票期权与限制性股票的激励方式,同样需要达到目标才能完成解锁。所以,这就涉及到如何缴税的问题了。

本人认为:该员工持股计划的缴税应该将有偿转让与无偿赠予分开考量。有偿转让与普通股票买卖无异,按照现行规定,无需涉及所得税的缴纳。而无偿赠与部分应对标股票期权/限制性股票,以其成本(0元)计算其需缴纳的个人所得税。所以尽管授予免费的股票感觉美滋滋,但别忘了还要先尽到每个公民的义务——依法纳税哦!

本篇只是选取了3个员工持股计划的案例,就其结构和涉税事项进行了讨论分析,但员工持股计划的方法和结构还可以多种多样。例如:美的集团之前就是免费授予股票给到持股计划,之后公司根据员工的业绩达标情况确定每个人的归属额度,持股计划在等待期后卖出股票,收益根据原先确定的份额归属到个人。总之,员工持股千变万化,仅仅一篇文章是万万道不全的。欢迎各位看官来与我留言探讨[作揖]

参考资料:

笔者现为券商机构业务负责人,具备财税背景,曾就职于美国纽约会计师事务所,负责个人及公司税筹工作。目前专注于对各类股权激励计划提供结构化融资、行权融资解决之法,并对操作系统、税筹、实施成本等方面给与多维度优化方案。欢迎各董秘、财总、证代大佬与我交流、讨论。电话:17788769316 微信:frank906yuan.