核心结论:①黄金的三个投资属性:与经济相关的商品属性、与美元相关的流动性、与黑天鹅相关的避险情绪。②加息期海外(新兴市场等)往往有扰动,加息预期波动及避险情绪升温助推黄金走强。此外,央行也有旺盛的购金需求。③上市公司利润弹性大于金价弹性,建议关注山东黄金、赤峰黄金、银泰黄金。

总量对话有色:黄金走强的逻辑

1.黄金的三个投资逻辑

黄金是一种特殊的投资品种,它具有三种投资属性,分别是商品属性,金融属性和避险属性,具体分析如下:

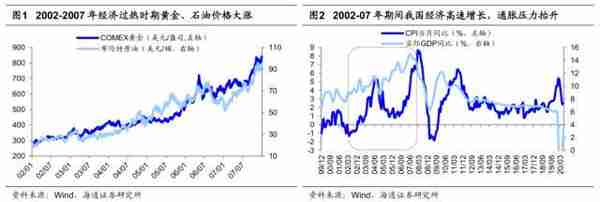

①商品属性:经济过热促使黄金上涨。黄金的商品属性主要体现在黄金首饰和工业用金方面,此时黄金价格走势主要与经济宏观形势有关,当宏观经济持续向好,经济步入过热阶段,物价上涨导致通胀压力抬升,黄金价格将随之上涨,反之亦然。典型代表时期就是2002-2007年期间,当时COMEX黄金价格最大涨幅为203%,布伦特原油为420%,LME铜为496%,LME铝为146%。这时黄金价格大涨的背景是当时中国刚加入WTO,积极融入全球制造分工体系,我国成为全球工厂,经济保持高速增长,GDP增速平均保持在11.2%,经济出现过热迹象,物价快速上涨进入通胀阶段,各类商品价格大幅上涨,黄金也不例外。

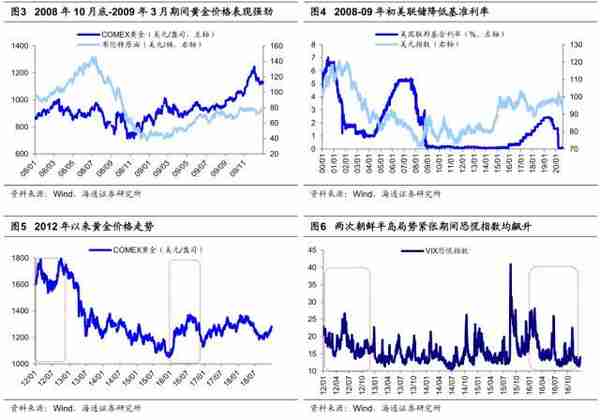

②金融属性:美元贬值促使以美元计价的黄金上涨。黄金作为名贵金属,自古以来天然具有金融属性,虽然目前黄金已退出流通流域,但是在各国国际储备中黄金依然是重要的储备资产。当前黄金以美元计价,当美元流动性宽松或者美元贬值时,黄金价格趋向上涨,反之亦然。典型代表时期是2008年10月至2009年3月,当时COMEX黄金价格率先企稳,最大涨幅为42%,其他大宗商品持续下跌至08年12月,此后才开始反弹,布伦特原油最大涨幅为46%,LME铜为45%,LME铝为41%。当时黄金价格上涨的背景是2007年初美国已经陆续出现金融机构住房按揭业务的巨额亏损和金融机构倒闭,2008年7月“两房”濒临倒闭和9月雷曼破产将次贷危机爆发推向高潮,流动性紧张引发了全球风险资产的系统性风险。为缓解市场流动性压力,美联储救市方案将基准利率降至0-0.25%区间并使用总计8000亿美元直接购买国债和向金融市场的特定领域注入流动性。当时美元也迅速贬值,美元指数从08年10月阶段性高点87点迅速降至08年12月低点78点,累计跌幅达到9.9%。在全球宽松流动性和美元贬值背景下,以美元为计价单位的黄金价格开始上涨。

③避险属性:黑天鹅事件促使黄金上涨。在国际上出现政治、军事和经济问题时,投资者倾向于快速降低风险偏好配置黄金,导致金价快速上涨。典型代表时期包括2012年和2016年朝鲜半岛局势紧张,以及2022年俄乌事件。2012年COMEX黄金价格累计上涨了5%,年内最大涨幅达到16%,当时金价上涨的背景是朝鲜半岛局势紧张,VIX恐慌指数快速攀升,年内最大涨幅达87%。2016年COMEX黄金价格累计上涨了7%,年内最大涨幅达到28%,当时金价上涨的背景是朝鲜半岛局势再度紧张。2022年随着俄乌事件的爆发,22年前3月COMEX黄金价格最大上涨了15%。

2.宏观视角:黄金的金融和避险属性凸现

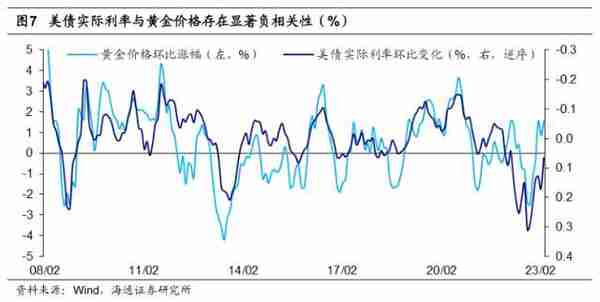

从金融和避险属性来看,自2022年以来,美元流动性和避险需求轮流对黄金价格产生影响。从理论角度来说,美债实际利率作为衡量持有黄金机会成本的重要指标,与黄金价格存在显著的负相关性。2022年年初以来,美债实际利率大幅上行,但在上半年黄金价格并没有大幅下跌,这主要是当时俄乌地缘政治风险带来对黄金的避险需求。之后,随着避险需求走弱,美元流动性回到主导地位,黄金价格才开始明显下跌。再到去年10月,美国通胀数据超预期降温,加息预期回落,于是美债利率见顶回落,黄金价格则拐头走高。

今年以来,影响黄金价格的因素主要仍是美元流动性。由于美国经济、通胀数据接连超预期,2月以后美元流动性的再度收紧,美债实际利率回升,黄金价格有所回调。截至3月7日,2月以来黄金价格下跌约5%。

硅谷银行风险事件突发,美联储加息预期降温,同时全球避险情绪升温,两大因素或共同推升黄金价格。3月11日(北京时间),美国加州监管机构宣布关闭硅谷银行并由联邦存款保险公司对其进行接管,引发市场大幅波动。从原因看,硅谷银行在负债端存款规模减少、资产端积累大量浮亏的情况下,采取出售资产与发动再融资的方式寻求流动性支持。而后此举引发市场对其资不抵债的担忧,较多储户寻求取出存款,进一步加大了流动性的压力,最终导致硅谷银行破产。而这一事件,其实质只是美联储快速加息、拉升利率的影响之一。

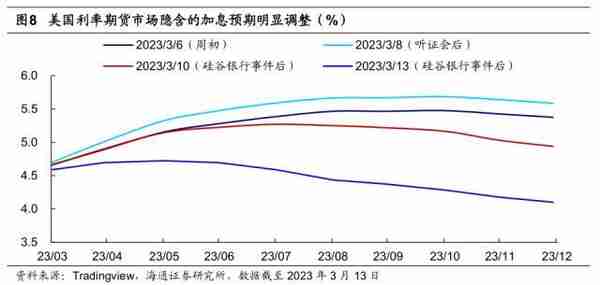

尽管美联储已经紧急推出了新工具BTFP,但风险事件的传导效应可能仍未阻断。在继续加息的情况下,机构资产端的浮亏短期很难消除,而由于储户的信心产生动摇,可能进一步引起负债端的赎回压力。如果更多中小型银行、以及资产负债情况与硅谷银行相似的机构,都需要被迫确认损失,将引起更大的危机。由此,风险事件很可能扰动美联储加息步伐,截至3月13日,10年期美债利率盘中最低降至3.42%,较3月8日收盘下跌56bp,加息预期已开始修正。

如果风险进一步蔓延,黄金的避险属性也将加速上升,和美元流动性一同支撑黄金走强。同时,站在当前时点,我们认为还需警惕来自其他海外国家的风险事件冲击,如新兴市场国家、欧洲以及日本。根据IMF统计,目前新兴市场有约2370亿美元的外债面临违约风险,25%的新兴市场国家接近债务困境。往后看,美联储的紧缩周期中,新兴市场的主权债务风险存在愈演愈烈的可能。而在目前欧洲弱经济、高通胀、紧货币的宏观环境下,欧元区部分高杠杆国家的主权债务或同样存在隐忧。日本方面,若未来当地迫于通胀压力放弃YCC政策,利率上升后日本政府的账面亏损和偿债成本将显著增加,届时叠加羸弱的经济基本面,由此引发的日本债务危机也存在波及全球的可能。(具体参考海通策略专题《硅谷银行倒闭折射的海外风险——23年海外灰犀牛系列1》)

3.行业视角:供需关系支撑金价走强

黄金供给:由于黄金的稀缺性,供给长期较为稳定。黄金的主要供给来源为金矿生产和回收金生产,22年全球金矿产量3612吨,同增1%,10年CAGR为2%;22年全球回收金产量1144吨,同增1%,10年CAGR为-4%。其中,22年Q4全球矿产金产量达930吨,同减1%;回收金产量292.3吨,同减1%。

黄金需求:我们根据下游使用场景将黄金需求分为三部分:1.以金饰制造和科技为主的传统需求,主要应用于消费或实体经济领域;2.以黄金ETF为主的投资需求,主要应用于投资领域;3.央行购金需求,主要应用于央行储备。22 Q4全球黄金需求达1337.4吨,同增17%。其中金饰制造需求达602.5吨,同减16%;科技需求72吨,同减16%;投资需求245.7吨,同减19%;央行和其他机构需求417吨,同增1116%。

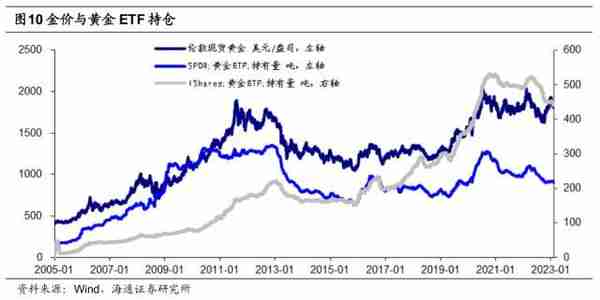

传统需求和投资需求反向变动。我们选取了全球规模较大的两支黄金ETF,其持仓量与金价呈现正相关关系。在金价上涨/下跌时,购金需求呈现上升/下降趋势,而传统需求则呈现下降/上升趋势,我们认为,投资需求的反向变动将会熨平整体需求的变动,这或是金价波动幅度较小的原因之一。

央行购金需求旺盛。据世界黄金协会,22 Q4央行和其他机构购金需求417吨,同增1116%。我国央行自22年11月,连续4个月增持黄金,打破了近3年未增持黄金的历史,截至23年2月,我国官方储备资产中共持有6592万盎司黄金,折约2050吨,环增1.23%。

我们认为,在“逆全球化”背景下,全球央行对货币金融自主可控的重视程度逐渐提升,出于稳定币种信用、优化外汇储备资产结构以及保持黄金在外汇储备中占比的目的,我们预计黄金“超主权”货币的属性将持续凸显,央行购金需求或保持高位。从整体需求角度来看,在传统需求和投资需求的总量保持基本稳定的情况下,央行购金的旺盛或对金价产生支撑。

4.相关标的:山东黄金、赤峰黄金和银泰黄金

黄金矿企能够充分受益于金价上行,在业绩弹性的助推下,公司利润上涨幅度会大于金价上涨幅度。一般来说,矿产金业务占比较高、单位生产成本较高或固定费用较高的公司,公司的业绩弹性越强,推荐山东黄金、赤峰黄金和银泰黄金,建议关注招金矿业、中金黄金、湖南黄金和四川黄金。

在不同金价假设下,我们对黄金矿企的归母净利润进行敏感性分析,基本算法为:假设价格下公司预测归母净利润=基准情况下公司预测归母净利润+(假设价格-基准价格)×权益销量×(1-所得税率)。在金价上涨5%的情况下,山东黄金,赤峰黄金和银泰黄金的归母净利润分别上涨26%,16%和9%,公司业绩弹性显著。

产销量情况:

山东黄金:截至2021年底,公司拥有9座山东省内矿山,4座山东省外矿山和2座海外矿山,合计金资源量1479吨,权益量1280.65吨,其中山东省内矿山部分位于全球三大金成矿带-山东胶东成矿带,资源禀赋优异。我们认为,在集团“十四五”规划的助推下,公司资源优势将加速释放,根据目前公司所拥有矿山项目开发进展,我们预计22-24年矿产金产量39.2/42.8/48.0吨,折权益量36.3/39.5/44.4吨,对应增速61%/9%/12%。

赤峰黄金:截至2022年中报,公司主要黄金控股子公司及股权占比为吉隆矿业,五龙矿业,万象矿业和金星瓦萨。公司23年增量包括吉隆矿业在建项目投产、万象矿业斜坡道工程投产以及金星瓦萨的持续建设;24年增量包括五龙矿业在建项目投产、万象矿业和金星瓦萨的持续建设。我们预计,公司22-24年产量将分别达到14.6吨/17.0吨/22.8吨,对应权益产量11.4 /13.3 /17.8吨,权益产量增速54.4%/16.6%/33.3%。

银泰黄金:资源优势持续转化为产量优势。我们预计公司23-25年矿产金产量将持续增长,其中23年主要增量为青海大柴旦产能修复,24年主要增量为青海大柴旦在建产能投产,25年主要增量为华盛金矿投产和青海大柴旦产能爬坡,预计23-25年矿产金产量将达8.2/9.2/13.2吨,对应权益量7.8/8.7/11.4吨,权益产量增速15%/12%/31%。

风险提示:美联储货币政策超预期;扩产进展不及预期;原材料成本上升;下游需 求不及预期。

本文源自券商研报精选