征信报告很简单,申请信用卡跟贷款时都会查询到。

上面客观记录着五类信息

1、【个人基本信息】

2、【信息概要】

3、【交易信息明细】

4、【公共信息明细】

5、【查询记录】

银行信用卡和贷款产品有自己已经定好的标准和条件。拿到我们的征信报告时查看一番能看出是否符合。

我们今天简单聊三个重点,首先看第二类信息概要客户逾期记录,不能走当前逾期,不能有两年内连三累六。再看第五类查询记录,贷款审批,信用卡审批,担保审查等当月查询次数四次以内,两月不超过六次,三个月不超过八次,一年内不超过12次。一些商业银行次数稍微宽松一点。条件符合看第三类交易信息明细,查看一下负债和贷款使用情况,抵押类的申请可以基本判定符不符合。纯信用贷款申请如果额度稍大会再看一下婚姻状况,已婚比未婚和离异平均承受风险能力高一点,职业信息跟居住信息要求稳定性不能变更频繁。

网贷和小贷使用情况不能超过两笔,授信及使用金额总数不能超过20万。

进系统提交申请之前能帮你分析一下征信报告也是负责任的情况。避免不符合的产品,节省查询次数。

如果不是面对面,让银行经理或别人看征信报告时可以将第一页和第二页自己身份证号手机号居住详细地址马赛克。不影响情况判断。

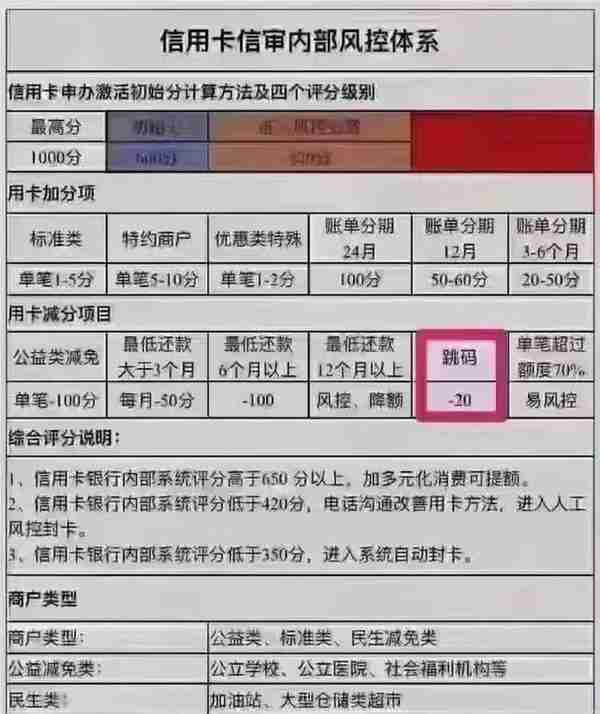

另外附赠信用卡使用规范的一些整理。自己看一下多注意。信用卡里的钱终归不是自己的钱要还,不良的使用习惯可能降额封卡影像使用造成周转压力。