最近准备把水电行业过一过,在简单分析完长江电力,华能水电之后,就看了看国投电力,结果发现火电装机有点多,于是就放弃了,相应的也放弃了川投能源,这就准备看一看桂冠电力,没有写到最后,我也不知道这家公司到底怎么样,这样也好,一张白纸来绘图,没有任何偏见,主要是自己的逻辑自洽和数据说话,也挺好。

桂冠电力,以红水河水电为主业,控股股东为大唐集团,其实每个水电公司背后都有一个大的集团为控股股东。

南盘江红水河是我国第二大河流,是我国十三大水电基地之一,红水河上游称为南盘江,全长927千米,总落差1854 米,南盘江与下游北盘江汇合后成为红水河,红水河全长658 千米,总落差254 米。红水河与下游柳江汇合后,汇入黔江。

南盘江红水河水电规划重点开发在南盘江天生桥至黔江大藤峡段,共有天生桥一级、天生桥二级、平班、龙滩、岩滩、大化、百龙滩、乐滩、桥巩、大藤峡10 个梯度开发河段。

其中天生桥一级、天生桥二级以及平班水电站在南盘江流域;龙滩、岩滩、大化、百龙滩、乐滩以及桥巩水电站位于红水河流域;大藤峡水电站则位于黔江流域。流域全长1050 公里,总落差756.6 米。

桂冠电力一家占了6家电站,其中分别为平班、龙滩、岩滩、大化、百龙滩、乐滩,桂冠电力的6座电站一共装机847万千万,占红水河总装机的65%。上游跟贵州交界的天生桥1级和2级,由4家股东分了,下游的桥巩和大腾峡分别被广西本地和珠江水利占有,这个红水河啊,还是差点事,全流域调度的梦想估计不容易实现了,对比华能和长电这应该是个减分项。

桂冠电力2000年上市,上市当日,市值123亿元,上市至今已经22年,期间最低市值为2005年的32亿元,市值最高为2021年的595亿元,目前市值为489亿元。也就是说上市当日买入,持股21年不动,按照22年的投资周期计算,目前年化收益6.5%,同时又募资187亿元,分红为127亿元,目前来看,年化收益率不足6.5%。

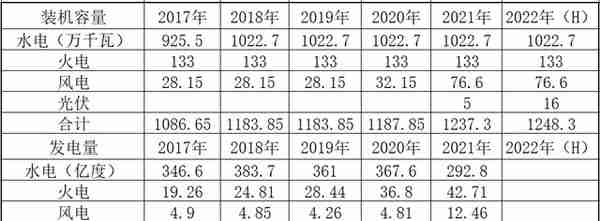

公司的基本面主要数据如下表所示:

从结果上来看,桂冠电力的净利润从2017年的25亿元到2021年的13亿元,降低了大约45%,营收和发电量基本上正常,但是市值从331亿元增长到了2021年的500亿元,增长了51%,这是什么情况呢?只能说明这两年水电(绿电)真热。

从发电和装机来看,水电是主力,火电是次要的,风电和光伏是未来装机的方向。特别是2021年,风电装机容量翻番,发电量也翻了2倍。

分析公司就要抓住主要矛盾,忽略次要因素,看桂冠电力这家公司,跟别的公司不一样,水电守着红水河,另外四川,湖北有一些中小型水电站,众所周知的原因,中小型水电的增速很小,大型的水电则是13大流域,大集团已经各自跑马圈地了。

火电就一个装机133万的合山火电厂,基本上年年亏损,盈利指望不上不说,还拖累净利润,以后也许有用,但是从近五年来看,负作用为主。

光伏、风电和抽水蓄能电站则是近几年的发展方向,特别是这两年,但是如果我真的要投资光伏风电的话,最好的标的肯定不是桂冠电力,新能源我也不会选他,所以桂冠电力的分析还是着眼于水电,顺便提一提光伏火电和其他,看中的应该是行业,入手的应该是价格,分析的应该是公司质量,三者缺一不可。

那么如何分析这家公司,我只是信马由缰,想到哪算哪,上一篇华能水电的分析有朋友说我像学院派,我也是笑了,像我这么随意写的小散户应该不多,没有写完之前,或者写作之中我也不知道我会写到哪里,怎么写都是在公司年报的基础上进行自己的再加工,基本上每个字都是自己打出来的,对错不论,原创倒是百分百。

对于桂冠电力,我觉得我还是分专业估值写吧,那就是水电,火电和其他,从水电开始,以水电为主,从近五年的财报中看能不能看到一些我认为值得注意的地方,最后给出明确的估值。

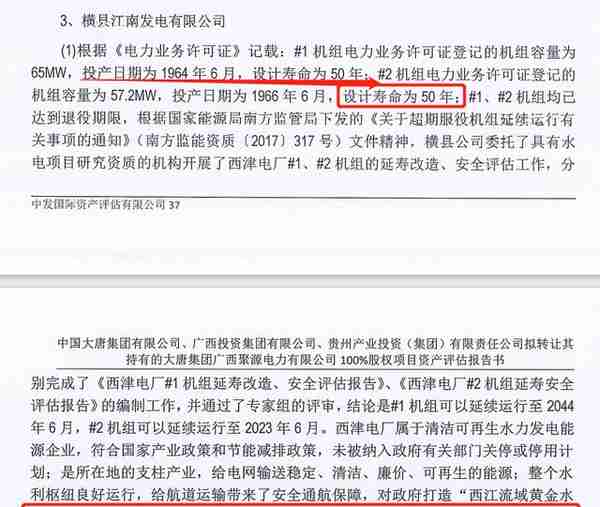

桂冠电力的水电业务源于广西河池市大化电厂,然后持续投资了平班等剩余的那些水电站,经过这么多年的发展,现在一共持有大小12个电站,装机一共1022万千瓦,这些电站最早建于1987年,最晚是收购大唐聚源公司的97万千瓦电站(由十几家水电公司组成)。其中在看收购聚源公司估值书的时候发现一则信息如下:

大唐聚源公司中有个江南发电公司,其中主体就是西津电厂,1#机组投产日期为1964年,在2014年达到使用的设计寿命50年之后又通过改造的安全评估,继续延续使用至2044年,相当于又延续了30年,这个机组报表里应该没有固定资产,只有大修技改费用,水电公司还是要看未来,如果50年之后还在贡献现金流,那么就不应该低估,当然电价受管控,像国外的那种高估值,也不太现实。

看这家公司还有一个最大的特点就是来水极不稳定,年报的描述如下:

10年之间,来水偏枯描述的年份有8年,其中特别偏枯的年份有2年,丰富水量的年份仅仅有2年,那么以后呢?只能按照这个常规统计,10年仅有两年正常,剩下8年打折计算发电量。

华能水电则是5年3丰收,剩下一年打平,从这点来看,澜沧江还是比红水河稳定,水量也更平稳,发电量更稳定。

长江电力则是9年期间只有1年明确来水偏丰,推测有2年来水偏丰,剩下的6年都是来水偏枯,但是有4年未提及枯水的程度,也就是还不算枯,也许是一种编制报告的话术而已,总的来说长江来水基本上对半开,发电量还是基本有保证。

从这三条河,三家公司来看,对于来水凡是未提及可以理解为偏丰,凡是未提及偏枯的程度都可以理解为正常,这么来看红水河依然是来水量最不稳定的河流,也许是位于太靠南的缘故吧,话说广西今年又干旱了,听说我经常去的那个小水库也干涸了,这虽然不是红水河,也距离红水河不远。

似乎公司对此方面比较在行,有预测来水的专家存在吧,能大概率准确地预测出来明年的来水情况,并根据这个情况来做出经营计划的发电量的预测,以后如果想了解当年的发电量和净利润情况,看公司年报就可以了,对于气象预测这一块,公司确实够专业。

对于水电装机和发电量的方面,公司的规划就是保持现状,做精,减少浪费,降本增效,有可能的话联调联试,增加一些电量,不过这些都是毛毛雨,只是表面的一些工作而已,可以视为波动而不是本质的变化。

5年来,公司平均装机1003万千瓦,跟现有的装机1022万千瓦相差20万千瓦,年平均发电350亿度,其中这5年当中来水均偏枯,在未来的2022年,来水依然偏枯,那么往后的5年之内对水电的估值就也可以用多年平均值来计算,因为毕竟红水河就在那里,已经开发完了,增量实在有限,这么估计就给了计算一个安全边际,在偏枯的年份里多年平均发电量,以后应该不会比这个更坏了吧。

而桂冠电力的上网电价似乎也不像别人说的那么贵,其实大部分应该都是送广西电网了,天生桥的才是送到了广东,所以电价也就不是那么给力了,平均电价也就0.22到0.24之间,基本上跟华能水电一个价格,华能水电主要送云南电网,都低于长江电力的0.3元以上,长江电力才是真的送到了长三角和珠三角,享受到了比较高的水电单价,我以前也以为桂冠电力的电力都外送广东了,其实真的不是。

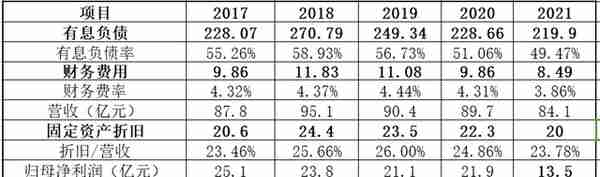

那么对于桂冠电力,电量,电价都基本确定,剩下的就是折旧和财务费用了,这个费用一个现金流流出,一个不流出只是计入成本,都影响的是最终的报表利润,但是后面几年的规划中这些投入偏偏多是风电和光伏,这就难说了,拿着水电的利润来补贴光伏风电的建设,总感觉不太对劲的样子,可现在来看确实就是这个样子。

折旧大概一年大约20多亿,财务费用大约10亿,这一块有30多亿元,占了总成本的40%多一点。正常年份净利率为25%左右,2021年的净利率偏低的原因是火电,火电还是那个133万千瓦,多发一些点,导致了大量的亏损不说还导致燃料成本增加了大约8亿元,水电在固定成本基本不变的情况,少发了20%的电量,叠加造成了2021年的净利率和毛利率偏低,但是插播一句,这个极端的年份却造就了极端的市值,公司的市值新高了。这再次说明了公司的股价和公司的利润也并不是时时刻刻相关的,对于利润,也许滞后,也许会提前反应。

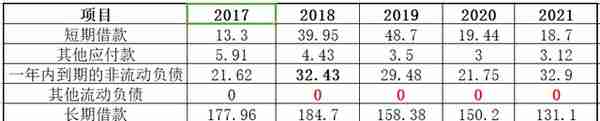

有息负债的明细如上表所示,短期借款,其他应付款都是一些短期周转的费用,数量不大,不值得关注。一年内到期的非流动负债,为到期要归还的长期借款,债券等,长期借款减少了45亿元,债券增加了15亿元,都不值得关注,欠债慢慢还,有水就有钱,也没有关注的价值。

上表是本公司近五年的股息率,越来越低,基本上稳定在4%附近,这也就说说明了这些年买该股票最靠谱的收益就是4%,如果能低估一点买入,那么会适当的提高收益率,不要期望太多,仅此而已。

本工程上市以来累计分红123亿元,但是2010,2013,2015年三次又从市场融资就达到了320亿元,这个说明了啥?我也不想下结论,但是我认为过多融资不是什么光荣的事情,比如标杆茅台,人家自从第一次上市募集资金之后,就不再融资了。处在扩张期的企业融资和处在成熟期的企业融资的不同对待,是个好问题。

火电业务,自从2003年建设合山火电厂以来,就没有增加过其他电厂,现在的装机容量为133万千瓦,2×33+67万千瓦,后续二期工程批准之后未见上马。就这个133万千瓦的火电机组,在近五年对公司的利润贡献如下:

对于火电我是一点兴趣也没,虽然我也知道他很重要,但是就是没兴趣,从最近5年的报表中,没有一年是盈利来看,未来再好我也不喜欢这种装机容量,所以别看有几十亿的资产和机组,从投资角度来看,估值很小。

光伏和风电业务,是公司发展的方向,从2021年年报中也明确地说了:

力争增加光伏和风电的比重,推动新能源的建设落地,发展储能,氢能和抽水蓄能等新产业,从过去的几年来看,风电确实是翻倍了,光伏也发展了不少,2021年在建工程中有大概有四五个风光项目,但是我并不感兴趣,看看三峡能源之后感觉其他公司的新能源往往差点事似的,特别是水电公司更是如此,好好发电然后把利润回馈给股东就是我眼中最好的水电公司模式。

最后再看一眼在建工程中的一个投资比较大的松塔水电站,是怒江梯级规划的第一座龙头电站,规划装机360万千瓦,年均发电量160亿度电,该项目于2015年通过前期审查,进入前期实质性阶段,计划10年完工,目前已经过去了7年,但是从在建工程来看,目前投入约6亿元,距离工程总投资的400亿元预算相差甚远,不难推断,实际工作困难重重,现在也许都还依然在图纸规划阶段。预算400亿元建设一座360万千瓦的水电站,就是当前及其以后一段时间比较靠谱的造价,大于1万元/千瓦的通用设计造价。

最后,还是免不了估值这个俗,因为明明白白的最好列出个数字,对错随意,仅供自己日后回忆和参考。

桂冠电力,在我的初步印象中是个分红的好股票,是个稳定的好公司,是个小而美的代表(相比较长江电力和华能水电来说),但是这次看完这些资料之后,改变了我模模糊糊的印象,这公司不是不好,是在我的眼中不是很有吸引力,特别是当前这个阶段480亿元的价格,也许有的人说了,480亿元买了1022万千瓦稀缺的水电站和一座133万千瓦的大火电站,顺带送了那么多的风电和光伏,还有啥不满意呢?是的,投资不能这么算,要算成本和收益,要有预期收益和机会成本,要有自己的理解的追求,要有符合自己知识体系的方法论和世界观。

上一篇对华能水电的估值,我给出了6种方法,很多都是跟长江电力做了个估值相比,对于桂冠电力,似乎不能够类比,那么我对桂冠电力再给出两种我自己认为可行的方法来做一下估值:

方法1,股息率的选择

近五年当中,股息率最高的时候是2017年,那是6%,股息率最低的时候是去年,股息率2.36%,我认为在股票市场中投资,如果着眼于股息率的股票中选择的话,小于5%的股息率的价格,是不具备吸引力的。所以,用5%来推论,按照分红比例75%计算,反推市值大约在300-375亿元之间,才有5%股息率的安全边际。

方法2,5年平均利润和市盈率

这种方法适合这种增长比较乏力,产品不愁卖却毫无定价权的企业,也不算周期行业,也不算成长企业,甚至连成熟企业也无法定论,因为新能源这一块还是有增长预期的,但是这个预期我是给了0分,所以用这种方法比较保守,适合我的风格。

根据近十年的来水程度,其实这个净利润还要打8折,但是根据公司经营业绩的预测,又能给该公司加分,根据2021年的预测,2022年的净利润大约是25亿元,其实近5年的平均净利润也是21亿元左右,考虑到近五年都是来水偏枯,稍微给点偏丰的年份,那就是25亿元左右,所以多年净利润按照25亿元来估算是合理的。

根据近十年的平均市盈率来看,大约在20-25之间,其实前几年都是位于20以下,这两年才又重新超过了20,所以就是取20这个市盈率对于没有增长的企业来说,是合适的,长江电力和华能水电也仅仅是这个市盈率,所以水电企业都是这个市盈率就比较合适了。

那么合理市值就是20×25=500亿元,这个只是公司的合理市值,我们要有所收益的话,还要折价买入,至于打几折看个人的心理承受能力而定,我一般是7折就可以初步买入了,那么价值350亿元才是我考虑的买入区间。

综上所述,这次又是想到哪写到哪,最终结果都指向了300-350这个估值买入区间,也就是说现在的价格,我暂时按兵不动,继续观察学习水电股票。

最后要说的一点是,我发现了水轮机真的可以用50年之后再续期30年,也就是80年的使用寿命,大坝时间应该就更长了,所以对于老的水电站,关注学习一下大修技改的资金就可以了,随着技术的进步,现在的设备质量到底是进步了呢还是老一辈的人造的设备更实在呢?

虽然我现在一股水电股公司股票也没有买,但是我要继续学习水电股,感觉兴趣才是最好的老师,越简单越好,复杂的直接略过,从开始的无所不能,到现在的战战兢兢,学不会就学不会吧,也许这就是我的进步,归纳法虽然不如演绎法,但是现在无法演绎啊,只能归纳总结,以点带面了。