近年来,参加职工基本养老保险的人数越来越多了的社会抚养比甚至出现了提高的情况。依据国家统计年报数据,2020年参加职工基本养老保险的职工数量为32859万人比上年度增加了1,682万人,而同年离退休人员数量仅增加了452万人,社会抚养比有2.53:1上升为2.57:1了。

尽管参加了养老保险,很多人却不知道我们的养老金是如何计算的,在生活中经常会遇到有人问我,缴费15年能领多少养老金啊?

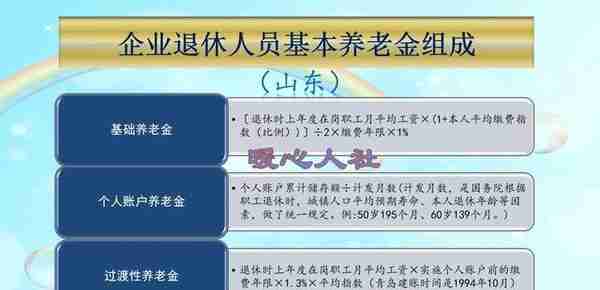

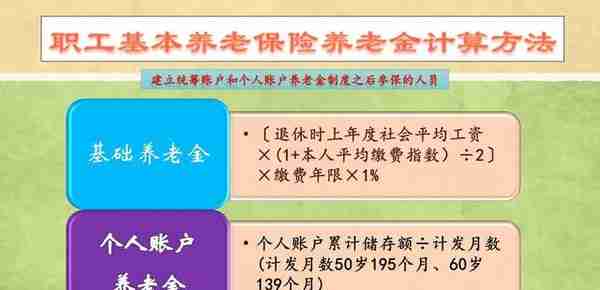

目前,养老金的计算公式是全国统一,根据2005年国发38号文件规定执行,主要包括基础养老金、个人账户养老金两部分构成,不过有的人还有过渡性养老金。

①过渡性养老金是怎么回事?不过,一部分在1992~1997年以前参加养老保险缴费的职工,以及有视同缴费年限的职工,由于缺少个人账户,会额外计发过渡性养老金。但是,近年来参保缴费的职工一般不存在这种情况。一般我们可以把过渡性养老金理解为缺少个人账户养老金的补充。

②基础养老金简易的计算公式。基础养老金是根据本人的平均缴费档次和缴费年限两大因素确定领取一定比例的基本养老金。

我们平时参加养老保险一般都是按照60%、80%、100%等档次缴费的。这种情况下,基础养老金最好计算。

如果按照60%档次缴费12个月,可以多领取0.8%的退休上年度社会平均工资。如果只是多缴费一个月的话,只能够多领取0.8%社平工资的1/12了。

在60%档次的基础上,缴费档次每提升20%,基础养老金就可以多领取0.1%的退休上年度社会平均工资。

③个人账户养老金,相对最好计算,就是等于退休时养老保险个人账户的余额除以退休年龄确定的计发月数。

养老保险个人账户的余额,我们可以通过社保网站、各种社保应用的APP查询到。不过其具体形成的规则非常麻烦。

参保缴费的话是按照缴费基数的8%记入个人账户,每年还会按照国家公布的养老保险个人账户记账利率计算利息。每一年的记账利率还不同。比如说2020年养老保险个人账户记账利率是6.04%,2021年是6.69%。

养老保险个人账户的余额,大家比较常用的就是50周岁195个月,55周岁170个月,60周岁139个月。

实际上,养老保险个人账户里的余额万一领取不完可以继承。万一领取完了国家会从统筹账户支付等额的个人账户养老金,确保养老金待遇不降低。所以,养老保险个人账户是稳赚不亏的。

按照60%基数缴费15年,养老保险个人账户余额是5.1万元的情况下,55岁开始领取养老金,退休时可以领取12%的退休上年度社会平均工资加300元的个人账户养老金。目前各地的社平工资或者养老金计发基数普遍在6000到1万元之间,如果2022年退休按照7000元计算的话,可以领取1140元。

退休领取养老金,这仅仅是开始。国家每年会根据物价增长情况和社会平均工资增长情况调整退休人员的基本养老金,养老金会越来越高的,非常划算。