A股春节后以来出现了一些明星股,短短不到二十个交易日涨幅至少都在二倍以上,引发市场的普通关注。但近期的剧烈调整中,这些爆炒股出现了大幅度的回落。它们的质地到底如何,它们是不是本行业的龙头,以及它们的基本面是否支撑它们的这种狂飙,这种上涨是不是透支未来的上涨空间呢。

笔者选择近期一只上涨幅度巨大的个股东信和平(002017)为例从财务的角度进行分析,试图回答上述的问题。

(东信和平近期的走势图)

东信和平从2月1日的8.69元涨到3月8日的22.67元,在这短短15个交易日一路狂飙,这家如此牛气的上市公司到底是做什么的呢?

根据上市公司的公开资料,东信和平生产的产品主要有智能卡、有价票证、软件及系统、终端产品等四大类产品系列。

(东信和平的主要产品营收及占比)

从2015年到2018年以来,智能卡业务一直占9成以上,说明智能卡产品是公司目前的主导产品,由于智能卡应用广泛,公司是顺应国家金卡工程应运而生。

从东信和平上市以来的主营业务经常发生变化,公司不断转型。例如从2004年上市时,凭借着SIM卡、充值卡、储蓄卡这三块业务而上市;通过在股市募集的资金,在2006年便开展了通讯智能卡、通信智能卡业务。公司的业务随着中国2G、3G和4G业务的不断拓展,智能卡业务成为公司营收的核心支柱。从数据上看,从2006年的5.31亿发展到2017年的11.28亿,智能卡这一块的业务增加了2.12倍。

智能卡行业究竟是什么呢?

智能卡就是内嵌有微电子芯片的塑料卡的统称,它配备有CPU、RAM和I/O,可在与读卡器进行数据交换时,对数据进行加密、解密,从而确保交换数据的准确可靠。

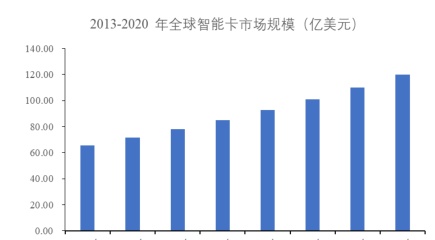

据Transparencymarketresearch报告显示,受益于智能卡在移动通信、金融支付、公共事业等领域应用的增加,2014年至2020年的全球智能卡市场规模年复合增长率有可能达到9%。

(全球智能卡市场规模)

在2013年全球智能卡市场大约在60亿美元左右,而在2019年预计能达到110亿美元。亚太地区是最大的市场贡献者,占约50%的市场销售额。而增长率也稍高于全球市场,预计2014年至2020年亚太地区市场年复合增长率将达到10.1%,其中中国、印度、日本、韩国的市场增长会更加令人注目。

那么在中国主要有哪几家智能卡上市公司,东信和平在行业中地位又如何呢?

目前在中国主要有三家智能卡公司东信和平、天喻信息和恒宝信息,对比这三家公司近年来的营业收入情况。

(三家智能卡上市公司营业收入对比)

这三家智能卡上市公司,虽然东信和平上市时间最长,但从营收上来并没有在规模上成为三家中占先。公司2018年营收只有11.53亿,而在2007年上市的恒宝信息在当年却达到了16.89亿营收;上市最短的天喻信息在2017年在营收是这三家中最大的,金额达到了23.97亿。

在中国智能卡领域,这些有影响的企业营收都不超过30亿人民币,说明在行业内企业的整体规模普遍偏小,市场的集中度较低。

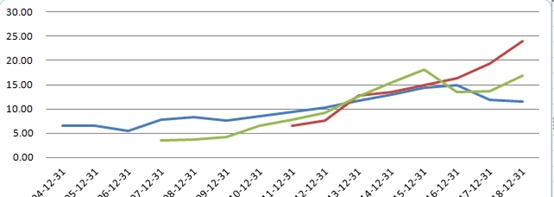

这一点也可以从这三家企业的成长性可以看出,通过对这三家净资产收益率(ROE)的对比来看,

(三家智能卡上市公司ROE对比)

从2016年以来,东信和平的净资产收益率一直处于一个大幅下降的状态,在2017年尤为明显,目前处于一个基本无增长的状态。而恒宝信息的净资产收益率从2016年以来就出现了剧烈的下降,目前还处于寻底的状态。这三家智能卡上市公司目前只有天喻信息从2015年到2017年的摆脱了前期的低谷,在2018年ROE达到了8.06%,创造了上市以来的新高。

通过以上分析可以看出,东信和平在智能卡行业中并不突出,它的净资产收益率在这三家是最低的,而且营业收入也是最小。因此目前东信和平的基本面决定了它并不是智能卡的龙头,它的成长性并不支持它的这波大涨。

(东信和平的估值分析)

另外,从东信和平的估值分析来看,目前东信和平已经大大透支它未来上涨的空间,它目前的估值已远远高于历史估值中枢,市场已将其吹起了个巨大的估值泡沫,随着市场不断回归理性,东信和平很可能将是一地鸡毛。

(更多精彩内容,尽在“Sina理财师”微信公众号)