《基金经理投资笔记》一线视野,基金经理主笔分享真知灼见

本文作者:江少坤 鹏扬基金量化及多资产策略部总监

全文6200字左右,阅读需要30分钟

随着国内投资市场的逐渐成熟、投资工具的逐渐完善、公募养老金FOF的逐步推广,以及针对海外投资市场的逐步开放,投资人有必要正确理解大类资财配置理念及意义。

何为大类资产配置?

我们首先要正确理解大类资产配置理念。

大类资产配置的定义:

大类资产配置是一个严谨的投资体系。该体系根据投资人的收益要求、风险承受能力、投资时间框架来建立多资产类别投资组合。大类资产配置策略可以系统性地调整投资组合中各大类资产类别权重以平衡整体组合的风险与回报,同时争取收益的最大化。

大类资产配置的目的:

在充分考虑到各大类资产收益、风险及其之间相关性的前提下,建立一个完整的多资产类别投资组合。在已定组合目标风险的基础上追求收益的最大化。

为何要做大类资产配置?

1.在一个多资产投资组合中,绝大部分的投资收益来自于大类资产配置,只有小部分的收益来自于标的选择。诺贝尔经济学得主马可维兹研究表明,资产配置决定了约90%的投资收益,可见其重要性。

2.对于单个资产的择时远远没有想象中有效。

3.大类资产配置的核心理念是投资的多样化/分散化(diversification)。而多样化/分散化是投资中唯一免费的午餐。

4.对于绝大部分投资人来说,以大类资产配置为基础的投资方式是唯一正确的投资方式。

大类资产配置的误区及思考

误区1:认为大类资产配置就是告诉投资人应该何时买卖股票/债券/现金或是任何一类风险或者非风险资产。

思考:大类资产配置绝对不是对单个资产做择时。大类资产配置投资策略的关注点不在于某单一资产,其关注点在于整个多资产投资组合。换句话说,以大类资产配置为基础的投资人不应该过于关注任何单一资产的情况,而应该把关注点聚焦在组合层面。

误区2 :大类资产配置主要是基于对宏观经济的判断。

思考:大类资产配置有不同的投资理念与思路。既有基于宏观经济的战略性资产配置,也有基于基本面与技术面的战术性资产配置。

但其核心理念——投资多元化、风险分散化、收益最大化,背后的逻辑与执行方式则基于传统量化投资中的投资组合理论。

误区3:大类资产配置投资策略追求绝对收益。

思考:投资有两种收益

A. Alpha收益(绝对收益)

与各大类资产收益长期相关性低,不指望有牛市才有好回报。无论牛熊都能产生正收益。通常只有能多能空的策略所产生的收益才被称为Alpha收益。

B. Beta收益(多头收益)

在各大类资产中只多不空的收益为该类资产的Beta收益。传统的股票债券收益均为Beta收益。

绝对收益指的是在任何情况下都能获得正收益,因此在理念上类似于Alpha收益。

大类资产配置策略追求的是各大类资产的Beta收益。大类资产配置将资本配置于各类资产,而每一类资产的收益均为Beta收益,因此组合所获得的收益依然是Beta收益。既然是Beta收益,那就不能称为绝对收益。

误区4:Black-Litterman模型是大类资产配置模型。

思考:Black-Litterman是一个用于展示投资观点的框架。 该框架的产出为各个交易标的的预期收益。 这个框架并不是专用于大类资产配置,海外很多传统量化机构也将其用于量化权益投资。

Fischer Black和Robert Litterman在1992年发表了一个数学公式,其主要的目的是解决投资组合理论中使用均值方差优化所产生的“Corner Solution”的问题。

关于Black-Litterman模型,我们会写一篇专门的文章来解释其使用的方式。

大类资产配置的分类

资产配置可以分为战略性和战术性两种。其最大的区别在于投资时间框架的不同。战略性资产配置通常为季度到年度调整,而战术性资产配置通常为周频到月频调整。无论是战略性资产配置还是战术性资产配置,投资的出发点都是对投资收益风险目标进行评估。

战略性资产配置——策略包括:基于投资/风险理论,股票与债券资产比例为70/30,等权重,最小波动,风险平价等。对应英文:Investment view based, 70/30, equal weight, GMV, risk parity

战术性资产配置——策略包括:股债轮动,市值轮动,行业轮动,权益择时,债券择时,利率/信用债轮动等。对应英文:Equity bond rotation, size rotation, sector rotation, equity timing, bond timing, interest credit rotation

战略性资产配置分类

战略性资产配置又可以细分为两类:

第一类是基于投资观点的战略性资产配置——Investment View Based Strategic Asset Allocation

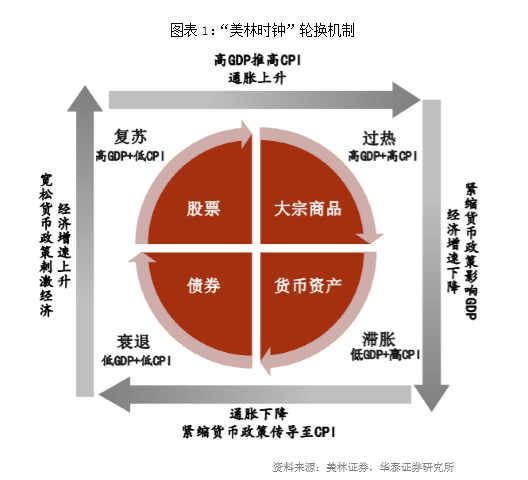

该类战略性资产配置主要依靠研究宏观经济来判断各大类资产的趋势,并以此为依据对战略性投资组合中各大类资产的权重提出建议。各大投资机构都有自己的宏观分析框架。某些研究框架例如美林时钟在业界广为流传,也成为国内许多机构研究的模板。

美林时钟(或是类似框架)将经济状态划分为数个周期。按照经济理论以及历史依据,先行判断在不同周期中各大类资产的表现。再追踪宏观经济数据,判断当前经济状况属于哪类周期,以此为依据给出当前资产配置的建议。

该类资产配置框架的目标并不是帮助投资人建立最终的战略性投资组合,其核心在于宏观研究,对于各类资产未来走势做出判断。因此其产出一般为投资顾问服务(Investment Advisory Service)。

第二类是基于风险理论的战略性资产配置——Risk Based Strategic Asset Allocation

该类战略性资产配置以风险或是按照各大类资产历史风险溢价为依据,作为建立投资组合的基础。

A. 目标风险:

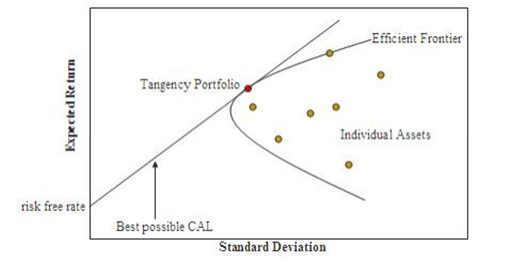

在Markowitz投资组合理论中,相对于每一个风险点(波动率)都存在一个预期收益最高的投资组合。

目标风险组合在拟定目标风险的情况下使用均值方差优化的方式建立最优组合,确保组合收益波动在目标范围内。

B. 70(股票)/30(债券):

70/30组合可以说是海外历史最悠久、最传统的战略性资产配置组合。70/30这两组数字犹如黄金分割线,已经深入人心。其底层的含义,代表的是对股票债券长期风险溢价的信任。

70股票 + 30债券 = 7%长期平均年化收益。

一般机构投资人会将70/30与宏观研究结合,进一步调整大类资产战略性配置权重:衰退周期:60/40,增长周期:80/20。

C. 风险平价(Risk Parity):

风险类资产配置中最为著名的就是桥水的风险平价框架,该框架以资产风险模型(风险矩阵)为基础,用优化的方式建立组合。优化的目标为所有资产对于整体投资组合的风险贡献度(Risk Contribution)都相同。

风险平价理论在2008年之前非常小众。2008年四季度到2009年1季度的全球股票市场暴跌导致许多以70(股票)/30(债券)为基础的机构投资人损失惨重。由于股票波动远远大于债券,因此70/30 的股票债券组合若以风险来衡量,股票债券的风险贡献可能在95(股票)/5(债券)。2008年金融危机使得机构投资人开始怀疑以资产权重作为建立投资组合依据的适当性,也因此风险平价理论开始流行。

风险平价资产配置理论将大部分权重配置于债券,小部分权重配置与股票。传统70/30的组合由此变为类30/70的组合。但是自2012年以后,风险平价在美国的热度逐渐消退,主要有以下几个原因。

首先,众多养老金保险公司等机构投资人需要获得6%~7%左右的长期平均年化收益。从历史数据来看,传统70/30的组合可以达到这个目标。而风险平价组合(30/70)虽然在熊市中可以取得更小的回撤,有更高的收益风险比,但是不能满足机构投资人对长期收益的要求(绝大多数机构投资人不允许放杠杆)。

其次,2008年金融危机后,美国股市自2009年一季度末开始强劲反弹。作为鲜明的对比,自2011年后,债券泡沫(Bond Bubble)这个话题开始被投资人关注。许多本来信奉风险平价资产配置的投资人突然发现股票的低配置已经导致其资产配置组合2009年后显著跑输传统70/30的组合。与此同时又要担心如果债券真的泡沫,组合中高配置的债券又会对组合带来大幅损失。

过去数年,美国大部分机构投资人又回到了传统70(股票)/30(债券)的战略性资产配置。除去风险平价,70/30等组合方式,一些机构也研究了另外一些配置方式。例如等权(Equal Weight),最小波动(Global Minimum Variance),最大分散(Most Diversified Portfolio)等等。但是这些配置方式大部分被用于研究,并没有被主流投资机构接受。

战略性资产配置实例

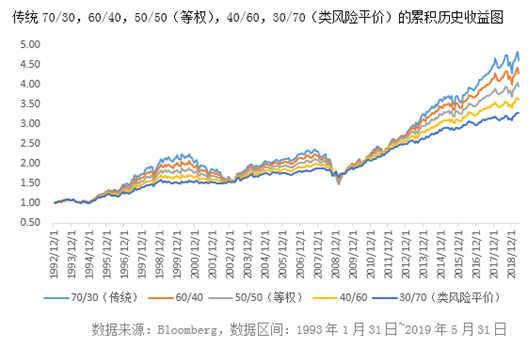

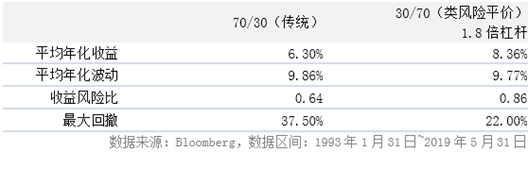

从以上数据我们可以看到,标普500的年化收益和年化波动是10年国债的大约2.5倍不到,虽然收益风险比相似,但是股票的最大回撤4.5倍于债券。两大资产的月度相关性为-18%。

可以明显看出传统70/30配置相对于风险平价配置来说累积收益更高,但是风险平价配置的回撤更小。

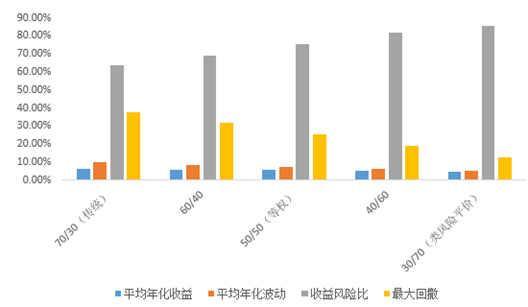

下图以及数据可以看到传统70/30配置拥有最大平均年化收益,但是风险平价配置拥有最小波动率以及最小回撤,因此收益风险比更高。

最佳情况:使用风险平价的理念,但是允许放杠杆。

战术性资产配置分类

战术性资产配置的目的是在战略性资产配置的大框架下对各类资产(之间或是内部)做小幅度的战术性调整,以求增厚收益。有以下几个特点:

首先,如果战略性资产配置可以被看成是投资理念的话,战术性资产配置由于其较短的调仓频率,应该被称为投资策略。

其次,战术性资产配置策略追求绝对收益,所产生的绝对收益对于战略性资产配置所带来的基准收益有叠加的功效。

最后,大部分战术性资产配置策略为量化投资策略。

战术性资产配置主要分三类:

第一类:各大类资产风格轮动策略,包括股票行业轮动策略、大小盘风格轮动策略、利率信用轮动策略、久期轮动策略。

第二类:各大类资产择时策略,包括股票择时策略,债券择时策略。

第三类:大类资产类别之间择时策略,包括股票/债券轮动策略。

战术性资产配置实例

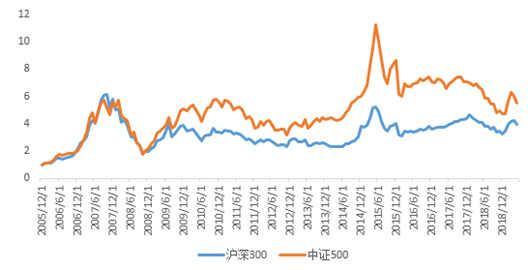

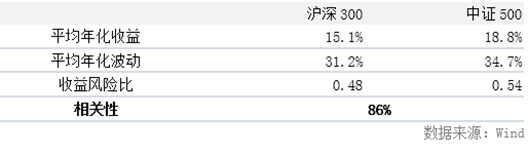

以A股市场大小盘风格轮动策略为例。沪深300与中证500代表了A股市场大盘和中小盘。其中沪深300市值约占A股总市值的60%,中证500占比不到15%。

下图可以看到,沪深300和中证500收益风险比相差不大,中证500在过去14年稍占优势。分别设2015年12月1日的中证500指数收盘点数和沪深300指数收盘点数为1元钱,复利使得中证500从2005年底的1元钱增长到了2019年5月的5.5元,而同期沪深300则从1元钱增长到了将近4元。沪深300平均每年跑输中证500约3.7个百分点。

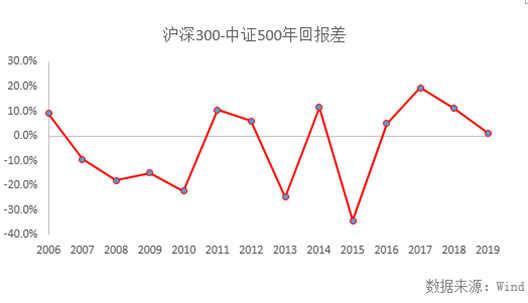

统计表明,A股市场的大小盘风格明显。

大小盘风格轮动:用各类宏观基本面(PMI,CPI,利率,汇率),技术面信号(动能,趋势)判断当月大小盘风格。将资金在沪深300、中证500中切换,有望获取明显高于前两者的长期收益。

运用股指期货做多空策略的结果:

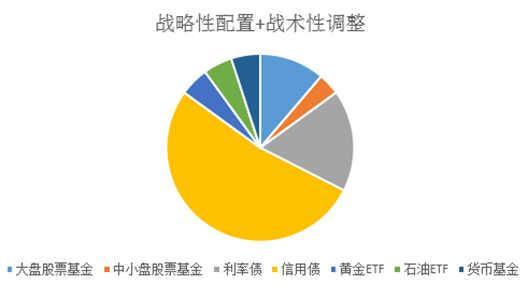

大类资产配置的运用之大类资产配置投资框架

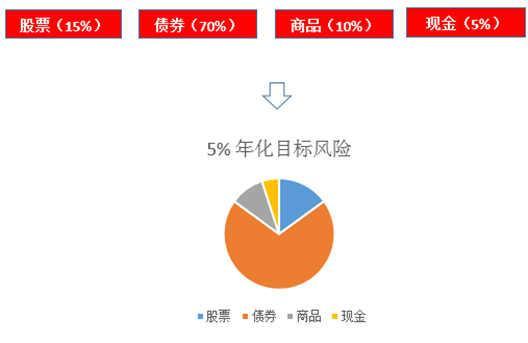

首先和大家分享一下鹏扬量化多资产策略部大类资产配置投资框架。该框架包括:

Step 1. 战略性大类资产配置 (目标风险型)

首先确定组合目标风险(年化目标波动率 = 5%)

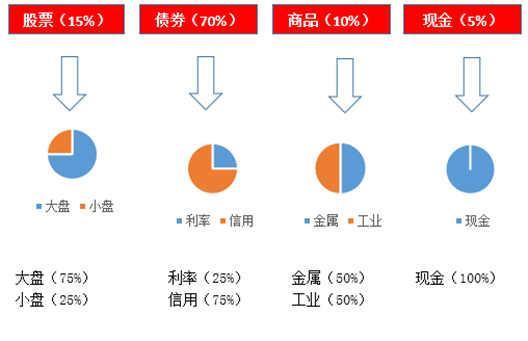

Step 2. 战术性调整资产内部权重

大类资产配置运用之Fund of Fund (FoF)

公募FoF以大类资产配置为主,基金选择为辅。在国内公募行业,养老金公募FoF由于其避税的功能预计将成为FoF策略主流。最流行的养老金公募FoF策略分为两类:

第一类:目标日期策略FoF

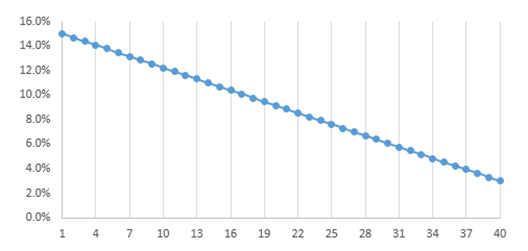

目标日期FoF策略首先按照年龄锁定客户群体,将预期退休日定在未来年份, 例如2060, 2050,2040等。策略在执行中将年份与组合风险挂钩,随着时间的推移将组合风险逐渐降低。策略本质非常简单,例如FoF 2060的客户群体为刚毕业不久的年轻人,预计40年后退休。从现在开始到40年后,投资组合的风险从激进逐渐变为保守,如下图所示:

从今年到40年后,组合风险逐渐降低,从现在的15%降至40年后的3%。

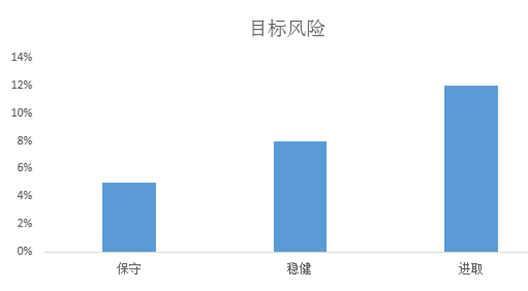

第二类:目标风险型FoF

相对于目标日期FoF,我们更倾向于开发目标风险型FoF。目标风险FoF将策略风险定在保守(年化波动3~5%),稳健(年化波动7~10%),进取三个档次(年化波动12~15%)。客户可以自由选择想承担的风险。

按照刚刚给出的投资组合实例,我们可以构建以下保守型FoF组合:

大类资产配置运用之——智能投顾

智能投顾的本质其实就是将资产配置模型的最终成果呈现给客户,智能投顾的资产配置方案也就是基于传统的资产配置理论。

相对于传统投顾,智能投顾严格执行大类资产配置模型给出的资产配置方案,不会为了业绩或佣金收入而误导客户,因此更加客观公证。

智能投顾基于资产配置理论,可以根据客户风险偏好以及投资期限为其定制个性化的最佳投资组合,并为客户呈现投资组合的详细方案。

一个完整的智能投顾服务流程包含了以下几个步骤:

Step 1. 个人信息收集

智能投顾系统首先收集个人的年龄,收入,负债,资产,对于投资的预期收益,预期风险等详细信息作为分析起点。

Step 2. 投资组合建议

系统根据收集的信息分析投资人的风险承受能力,并且提出精确到各类资产权重的投资组合建议。不仅如此,系统还应该提供组合的历史回报归因分析等详细数据,帮助投资人了解收益风险特征。

Step 3. 投资组合执行

按照呈现的信息,组合应该提供基金投资的选择,并帮助投资人买入。

Step 4. 组合循环跟踪

系统随时跟踪投资人组合现状,并随着时间推移或者个人情况的改变逐渐调整各大类资产权重,在满足客户风险暴露的前提下争取收益的最大化。

智能投顾在国内最主要的问题:国内散户投资人更关注短期回报,对于长期投资的接受度不高,与智能投顾偏重的长期投资的理念不符。

结 论

大类资产配置不是对任何单一资产作择时,而是根据个人情况,通过投资组合理论构建最优化的多资产投资组合。

对于绝大部分投资人来说以大类资产配置理论为基础,构建多资产组合是唯一正确的投资方式。

以1990年因投资组合理论获誉诺贝尔经济学奖的哈里??马科维茨的话结束:“一个好的投资组合不仅仅是一长串的好股票和好债券。它是一个平衡的整体,为投资者提供应对各种突发事件的保护和机会。”

【了解作者】

江少坤:鹏扬基金量化及多资产策略部总监,19年量化投资经验,美国哥伦比亚大学统计学硕士、美国伦斯勒理工学院计算机硕士,美国石溪大学计算机学士。2000-2004年先后任职于投资银行Jefferies &; Co. 对冲基金 Millburn Ridgefield Corp以及Traxis Partner。2005-2014任职于路博迈集团(Neuberger Berman Group)及其前身,雷曼兄弟资产管理部(Lehman Brothers Asset Management )量化投资部,历任资深副总裁,全球宏观基金经理。2014-2015任职于对冲基金威禧资产管理公司美国总部,历任量化投资总监,全球宏观投资经理。2015年11月加盟前海开源基金管理有限公司,任量化投资部、FOF投资部总监。2018年3月加入鹏扬基金,任量化及多资产策略部总监、鹏扬元合量化大盘优选股票基金基金经理。

【专家点评】

华宝证券研究创新部首席基金分析师李真:鹏扬基金江少坤理工背景,拥有近20年海内外量化投研经验,历经市场牛熊阶段。相较于多数公募基金主观分析判断进行类属资产配置,江少坤增加了海外成熟量化模型进行资产的战略和战术配置,战略层面以各大类资产历史风险溢价为依据,作为建立投资组合的基础,追求各大类资产的Beta收益,战术层面,主要采用量化手段以追求战略配置带来的基准之上的绝对收益,在各类资产之间或内部做小幅度的调整。江少坤于2018年加入鹏扬基金,今年7月开始管理鹏扬元合量化大盘优选股票基金。

鹏扬基金投研团队首篇分享(6月27日):纠结行情会否延续?债市如何捡碎金子?