五矿期货重庆营业部

作者:王俊 张正

报告要点:

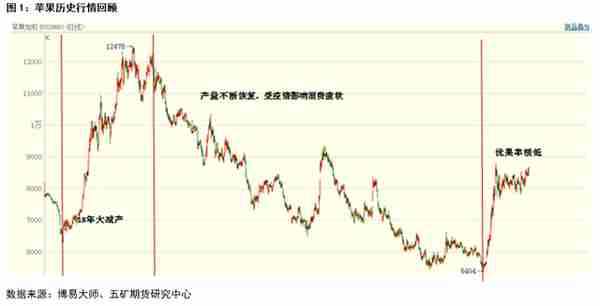

自2018年上市以来,苹果期货波动剧烈,但大小周期均不及其他农产品那么明显。但从其上市后运行情况来看,仍有部分规律可循。从大周期来看,仍与产量息息相关,但需注意此处产量并非全国总产量,而是对应交割品级的80#一二级果产量。虽产量对盘面指引较强,但频繁改变的交割标准也是盘面较强扰动项。此外,季节性、合约间价差规律等近年来也呈现出较强规律性,我们将在文中一一展示。

大周期规律

与其他农产品类似,苹果大周期仍与产量息息相关。但与其他农产品相比,苹果交割规则较严格,符合交割品级苹果占总产量比重较低,与产业有一定脱钩,因此总产量并不能直观反应期货对应可交割品级苹果情况,优果率也是需要考虑的重要因素。优果率正常年份,总产量变动与行情密切相关,增产盘面走弱,减产则走强。若优果率偏低,即使总产量增加盘面也可能会大幅上涨(如2021年9月之后行情),因体现在盘面可交割果仍是减产的。因此,对于苹果总产量判定需结合具体优果率情况,而非单纯看产量变动情况。

从苹果期货上市以来运行情况来看,总产量变动对盘面仍有较强指引作用,但需结合优果率来综合考虑。2018年上市以后,迎来历史罕见寒潮,主产区多地几近绝收,全国总产量降至3000万吨下方,苹果期货迎来一轮波澜壮阔的牛市。之后产量进入恢复周期,叠加新冠疫情导致消费疲软,高企库存使得苹果单边下跌至2021年9月;中间虽有炒作,但反弹幅度有限。此外,我们需注意2021年苹果小幅增产,但自2021年9月以来,苹果引来一波大涨。背后主要原因就在于,虽总产量增加,但21产季优果率较正常年份低30%左右;因此对应盘面可交割品级苹果而言,整体仍是大幅减产的。

通过上面行情回顾,我们较易得出:在优果率正常年份,平衡表参考意义较强;但若优果率偏低或偏高,则平衡表参考意义较低。因平衡表中所列示产量为全国总产量,而盘面所对应为符合交割标准的80#一二级果,目前并未有相关机构统计该果具体占比情况,仅有初略估算。因此对苹果而言,若因优果率偏低炒作上涨,一般会涨过头。

季节性规律

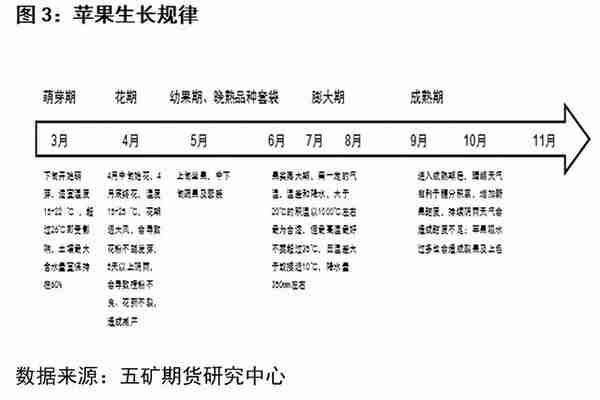

大周期与产量及优果率息息相关,小周期则受季节性影响较大。从苹果生长规律及现货各个阶段核心矛盾及走势来看来看,我们认为对苹果而言,季节性较为明显,主要体现在以下几个方面:

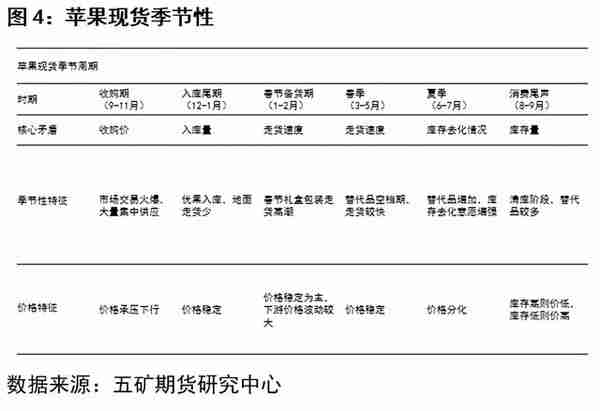

(1)苹果下树后(一般10月开始下树),此时苹果大量集中供应,约四分之三新果会流入市场消化,价格一般季节性承压,此阶段主要关注入库量及入库价格变化(卓创、中果网可参考)及地面走货情况。

(2)当库存达到高峰后(一般11月底12月初),市场开始交易消费情况,直至次年4月。从季节性来看,春节前受礼盒备货需求提振现货一般较为坚挺,走货顺畅;而节后价格一般有所回调,且走货量呈断崖式下降。

(3)4月以后,一般交易新季天气及消费情况;此阶段极易发生天气炒作,主要需关注陕北及山东地区霜冻及降雨情况,期价在此阶段也较易发生大幅上涨或反弹。

苹果各合约特点

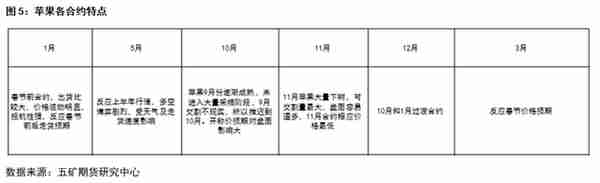

苹果自上市后,各个合约走势规律较为明显。一般而言10反映市场对开秤价预期,01反映春节走货,05反映去库及消费情况。若当年开秤价较低,走货速度快,库存压力较小,则01和05反弹预期较高。若开秤价高于市场可接受度,抑制走货,则库存可能高企。若消费低迷(如2020年疫情后消费情况),01及05价格可能会低于10合约。在产量及消费正常年份,价格一般 11<10<12<03<01<04<05,其中11月为苹果集中下树阶段,一般最低;而5月青黄不接叠加天气炒作,价格一般同比偏高。且对苹果而言,一般会以9月作为新旧产季区分点。9月前,10合约及之后合约一般同涨同跌;9月后,01及之后合约走势较为一致。

其他特点

同时从近几年苹果走势我们可以得出以下几个可能对交易有所帮助的结论:

(1)对苹果而言,高频数据缺失,业内最为权威苹果数据为卓创资讯,更新周期为周;而中果网虽每日更新价格,但产区价格变动较小,常几个月价格保持不变。因未有高频数据,导致苹果走势常常不跟随基本面,且大部分时间所了解的基本面也并不是盘面所反应的基本面,走势更多是资金层面博弈结果。

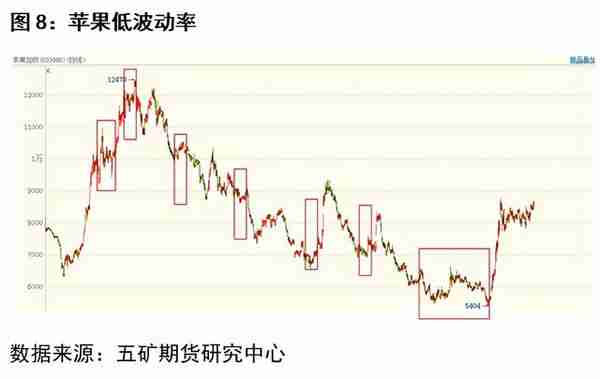

(2)苹果品种较小,日内波动两三百点稀松平常,大部分时间波幅较大。且因资金容纳量有限,大资金及量化盘对盘面影响极大。此外当苹果由大幅波动转为低波动率时,若此时持仓量也不断走高,多是变盘点,此时应格外关注。

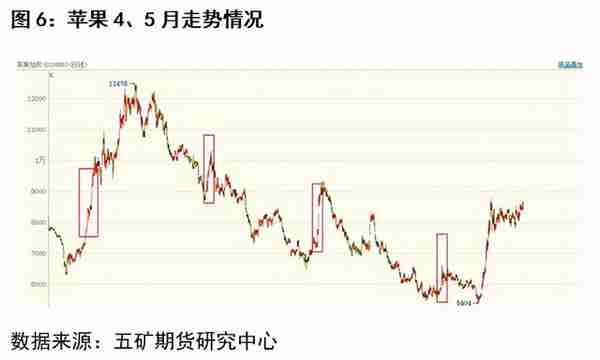

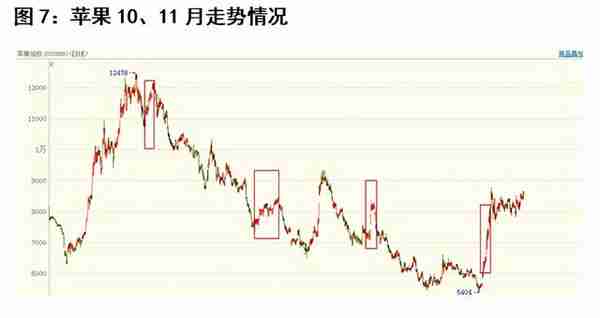

(3)做空建议规避4-5月及10-11月这两个时间点;四五月份为苹果花期,极易炒作产区天气,自18年上市以来每年必炒作;此阶段产区连续阴雨会造成授粉不好,苹果霉心病的出现;若出现霜冻,则花朵极易被冻坏,易造成大面积减产。且即使天气并未对产量造成影响,但因距离下树仍远,减产难以被证伪,此时多头仍可借助天气噱头来推动盘面上行。10-11月一般对应苹果下树前期,一方面,新果下树,开秤价易炒作;另一方面,此时产区天气对优果率影响也较大,冰雹雨水等都会降低优果率,具体炒作时点则需视下树时间而定。

免责申明:本报告信息均来源于公开资料或实地调研,我公司及研究人员对信息的准确性和完整性不作任何保证,本报告中的信息、观点均反映报告初次公开发布时的判断,可能会随时调整;报告中的信息及观点不构成投资要约或买卖建议,投资者据此作出的投资决策及结果与本公司和作者无关。投资有风险,入市需谨慎。