美国时间2022年4月29日,沃伦.巴菲特与老搭档查理.芒格一起亮相伯克希尔·哈撒韦公司(下称“伯克希尔”)2022年年度股东大会。

近年来,巴菲特多次在公开场合谈及中国市场,本次股东大会上,两位“股神”也再次被问及关于投资中国的问题。对此芒格直言,在中国市场能够以更低的价格买到更好的公司。这一点,从巴菲特对中国公司的持仓上可见一斑。

伯克希尔披露的最新财报显示,截至2021年底比亚迪持仓市值在伯克希尔重仓股中居第八位,持股市值合计76.93亿美元。而巴菲特对中国公司的第一笔投资始于2002年的中国石油股份(00857.HK,下称“中国石油”),这也是21世纪以来,巴菲特第一次买入石油股。而事实证明,这也是巴菲特投资的几只石油股中,最经典的案例之一。

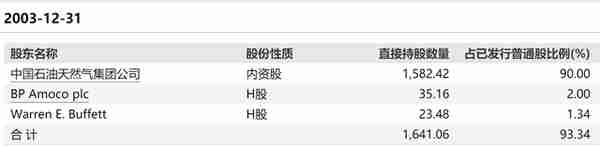

根据巴菲特2007年的致股东信,2002年至2003年期间,伯克希尔共计支出4.88亿美元购入1.3%的中国石油港股股票,一举成为了中国石油第二大股东。

在巴菲特买入中国石油的2003年,受国际政治、经济因素影响,原油价格大部分时间高位运行。在此推动下,中国石油运营业绩创历史新高。2003年公司营业收入为3037.79亿元,同比上升24.3%,其中油气勘探开采及炼油销售业务合计占比为84.0%;经营利润为1003.68 亿元,同比上升 37.10%,其中油气勘探业务占比为92.0%,为其盈利能力最强的业务。同时2003年公司的经营活动现金流量上升至1388.2亿元,同比上升41.2%。

那一年,伯克希尔净值增加了136亿美元,每股净值为5.05万美元,增长21%,股价达到了8.4万美元/股。

此后数年内,原油价格处于上行通道中,作为中国最大的石油生产企业,中国石油也受益于油价上涨而市值持续上升。包括BP Amoco plc、Credit Suisse Group、JPMorgan Chase & Co. Templeton Asset Management Limited在内的机构先后出现在股东名单中,公布的直接持股数量也不断变化,巴菲特始终按兵不动。

到2007年下半年,在油价显著上升与中国石油的管理层经营得当这两个因素驱动下,中国石油市值达到2750亿美元。这一年,巴菲特以40亿美元的价格将中国石油股票尽数抛售,获得大约700%的超额收益。

巴菲特在当年的致股东信中写道:与其他大型石油公司比较后,我认为股价已经达到了自己的预期。他还特别提到,投资中国石油的大额利润使得公司向美国国税局缴纳了12亿美元的税。此笔税款大约够美国政府运作4小时的费用,包括了国防、社会保障等。

这一笔投资当时引起市场对中国石油价值的热烈讨论,也让更多的人好奇巴菲特是用什么方式选取投资标的。对此巴菲特的答案十分简单:“看财报。”理由是:“够便宜。”

巴菲特在往年的股东大会上被问及“为何不做更多的研究,仅靠一份财报就决定投资时”表示,对于公司的具体情况没有问过任何人,自己读到的中国石油年报,公司市值只有350亿美元,但芒格和自己都认为公司应该值1000亿美元。

“我们不喜欢做事要精确到小数点3位以后,如果有人体重约为300~350磅,我不需要精确的体重就知道他是个胖子。”他直言,如果根据中国石油年报上的数字还做不了决定,那投资者应该直接看下一家公司。

值得注意的是,相对于巴菲特买入的其他公司,他持有中国石油的时间相对较短,并不符合其一贯的“买入—持有”风格。并且,就在巴菲特清仓不久,中国石油在A股完成上市,股价急剧上涨,并一度成为世界上市值最高的公司。

对此巴菲特表示,如果中国石油跌到他认为足够大折扣的价格,自己会考虑再次买入。虽然巴菲特并未具体提及足够大的折扣是几折,但纵观中国石油股价变化,在他抛售后的数年中多次跌至“腰斩”以下。

其中,中国石油H股在2007年触及11.676港元/股后迅速回落至2.408港元/股,于2014年9月反弹至8.68元/股,于2016年初跌回3.23港元/股,2018年反弹回到5港元/股以上后再次下跌,2020年初跌至最低1.905港元/股。A股股价则在发行上市后一路下行,虽在2009年、2014-2015年间有过较为显著的回升,但再未能超过往日高点。

而巴菲特在低油价时先后买入康菲石油、菲利普66、西方石油等公司,且在投资康菲石油与西方石油时两度“失利”,却再未“光顾”中国石油。截至发稿时的最新股价,中国石油H股报3.8港元,A股报5.38元。