在交易员急于确定下一轮波动将从何而来之际,一些市场参与人士认为,答案可能埋藏在过去十年悄悄建立起来的巨大隐藏杠杆中。

1、影子银行可能是最大风险来源

智通财经APP获悉,接受媒体采访的十多位监管机构人员、银行家、资管公司人员和前央行官员表示,随着利率上升在金融市场引发动荡,影子债务及其与贷款机构的联系正成为人们担忧的主要原因。联邦存款保险公司(FDIC)董事长Martin Gruenberg和贝莱德(BLK.US)董事长Larry Fink均在最近公开呼吁加强审查。

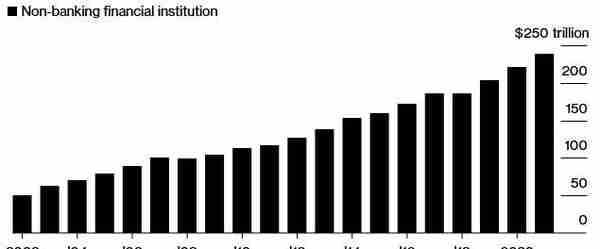

15年来,传统贷款机构的重要性迅速流失。现在,在企业融资中发挥重要作用的,是没有银行资质的市场参与者,尤其是货币市场基金和金融投资人,即非银行金融机构、或称影子银行。

这些市场参与人士的担心在于,随着全球金融危机后对银行业的监管收紧,私募股权公司和其他机构被允许大量获得廉价贷款,但却对债务如何相互关联缺乏足够的监督。尽管每笔贷款的数额可能不大,但它们往往以这样一种方式堆积起来,即如果银行或其他信贷提供者突然撤资,投资者和借款人可能会蒙受损失。

牛津大学金融经济学教授Ludovic Phalippou表示:“轻微的经济下滑和利率上升将导致一些企业违约。这将让它们的私人债务提供者陷入困境,然后是为该私人债务提供者(如基金等)提供杠杆的银行陷入困境。”

负责监管业务的美联储副主席、被认为是《多德-弗兰克法案》的缔造者的迈克尔·巴尔(Michael Barr)认为,有问题的不是银行,而是影子银行,包括货币市场基金、对冲基金和私募基金。鉴于影子银行的扩张、面对世界经济在2023年将金融系统推入一场新的危机的风险,巴尔称:“我们应该担心,非常担心。”

不透明的信贷形式已经出现在私人市场

本月早些时候,为风险投资和私募股权基金提供融资的硅谷银行倒闭后,有关上述潜在威胁的问题变得更加紧迫。几天后陷入困境的瑞信(CS.US)同样向基金经理们提供了各种形式的信贷额度。尽管这两家银行的问题都不是由债务引起的,但人们担心,如果这些银行没有得到救助,它们可能会引发更广泛的危机蔓延。

一位前英国央行官员表示,为硅谷银行储户提供担保的决定引发了人们的担忧,即围绕这家银行构成的系统性风险,有一些更广泛的因素被忽视了。

与银行不同,私募股权和信贷基金在危机中受到了保护,这是因为它们的投资者在很长一段时间内承诺了资本。不过,另一位前英国央行官员表示,人们对影子银行给金额体系带来的潜在问题和弱点一无所知,这令监管机构感到担忧。

据另一名知情人士透露,近期的动荡可能会导致对全球影子银行进行更深入的调查,其中包括私募股权公司、保险公司和退休基金提供的信贷。这意味着要确定在金融危机之后,风险从银行资产负债表中移出后最终流向了哪里。这位知情人士还表示,监管机构还希望审查银行在另类资产繁荣时期向收购公司发放的贷款给它们带来的信贷风险。

为了帮助发现潜在问题,英国央行计划今年首次对包括私募股权公司在内的非银行贷款机构进行压力测试。美国金融稳定监督委员会在2月曾表示,他们将考虑非银行机构作为具有系统重要性的机构是否值得加强监管,并将把非银行金融机构重新列为2023年的优先事项。欧洲央行副行长Luis de Guindos上周日警告称,非银行机构在低利率时代“冒了很多风险”,随着货币政策的变化,潜在的脆弱性“可能会浮出水面”。

基金经理们也感到担忧。美国银行上周公布的一项投资者调查显示,系统性信贷事件对全球市场构成最大威胁,而系统性信贷事件最有可能的来源是美国影子银行业。

2、债务层层叠加 风险隐患惹人担忧

一个越来越受欢迎的领域是净资产价值贷款。这是一种收购公司用自己拥有的一揽子资产筹集资金的借款方式。随着企业发起人(Sponsors)在利率上升和融资市场面临挑战的情况下努力出售企业,他们越来越多地依靠这种贷款来支撑所投资的公司,并继续向自身的投资者返还资金。

一些知情人士表示,与全球金融危机前流通中的杠杆类型相比,这些贷款规模不大,但由于债务层层叠加、且每个层次的贷款都是由类似类型的投资者提供的,这意味着由于不可预见的事件而导致的严重回调可能会对整个生态系统造成巨大压力。一位前英国央行官员表示,如果私募股权公司陷入一轮波动,无法或不愿放贷或购买资产,那么它们的杠杆作用可能引发信贷环境收紧。

在最近的动荡之前,一些金融提供商就已开始重新考虑它们在影子银行业的敞口。橡树资本管理公司董事总经理Armen Panossian和波利Danielle Poli在一份备忘录中写道,今年1月,银行不太愿意向直接贷款机构提供资金层面的杠杆,私人贷款机构也出现了更大范围的收缩,其中一些机构已停止发放新的杠杆收购贷款。他们表示,由于企业面临“收入下降、利润率下降和投入成本高企”,私人贷款机构之间的竞争开始减弱。

据一名资管公司经理表示,大约从去年9月份开始,银行也开始试图抛售杠杆基金的头寸,这让他有些担忧,因为这是他第一次看到银行试图这么做。

由于债券基金、其他银行和机构投资者仍愿意配置额外的资本,此次回调并未使基金目前缺乏融资选择。尽管如此,监管机构仍担心,这个自行其是的行业存在隐藏风险。一家监管机构表示,私人信贷将成为今年的一个重点领域,部分原因是预计到2026年,其管理的资产将翻一番,达到2.7万亿美元。

资产管理公司VGI Partners Global Investments在1月底致投资者的一封信中说:“在金融市场完全不受监管的领域,存在大量隐藏的杠杆和不透明,警告信号正在形成。”“私募股权基金可能被证明是体系中的一个隐藏风险。”