多数专家表示,房贷新规对银行业的影响将是短空长多:短期影响有限;但对增量信贷结构的整体影响剧烈:一方面,贷款资金将被更大力度挤压到实体经济;另一方面,前期居民杠杆率快速上升的势头得到抑制

文|《财经》记者 唐郡 严沁雯

编辑|袁满

房贷新规问世一周有余,效应正逐步显现。

某国有大行东北区域业务人士告诉《财经》记者,其所在分行即将进一步收紧房贷额度,现有项目必须尽快完成。更有银行机构,一日即放完当月限定新增个人住房贷款额度;有的则以日限额两百万,点滴作业。

地产企业亦已明显感受到房贷新政所带来的进一步资金紧迫。华南地区某房企人士透露,被某国有银行省级分行告知全省一年才领了27亿额度,因后续额度日趋紧张,被要求在春节前提款。

2020年12月31日,中国人民银行联合银保监会发布《关于建立银行业金融机构房地产贷款集中度管理制度的通知》(下称《通知》),对银行业金融机构分档制定房地产贷款和个人住房贷款占比上限标准。

新的监管红线直指当前占据银行信贷业务近三成的房贷市场。

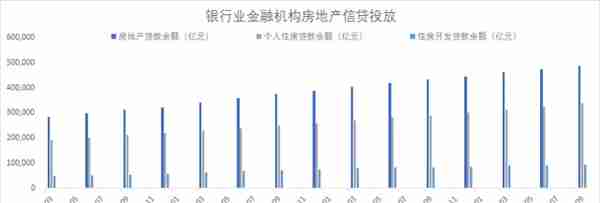

《2020年第三季度中国货币政策执行报告》显示,截至2020年9月末,全国主要金融机构(含外资)房地产贷款余额48.8万亿元,占各项贷款余额28.8%。其中,个人住房贷款余额33.7万亿元,同比增长15.6%;住房开发贷款余额9.3万亿元,同比增长11.4%。

多数专家表示,房贷新规对银行业的影响将是短空长多:《通知》设置的房贷占比上限较高,且过渡期相对宽松,对银行业短期冲击有限;但监管层调整信贷结构的决心前所未有的强烈,新规对信贷增量业务的取向影响显著。

国家金融与发展实验室副主任曾刚指出, “存量达标会比较容易,但这项政策对银行增量信贷结构的整体影响是非常剧烈的。”

一方面,当前银行整体信贷中,房地产贷款占比较高,对实体部门的投资具有挤出效应,新规有利于新增贷款更多投向实体经济;另一方面,个人住房贷款近年增长过快,导致居民部门杠杆率过快上升,新规将抑制这一风险势头。

央行数据显示,在房贷余额中,个人住房贷款余额占比近70%,增速也较住房开发贷款高出4个百分点。

“从2015年开始到现在,我们居民部门杠杆率每年增幅大概是3.9个点,这五六年跟美国次贷危机之前的五六年升幅是基本上相当的。”某资深分析人士对《财经》记者表示。在他看来,本次政策出台将可能抑制居民部门杠杆率过快上涨,非常及时。

多名业内人士分析,此次新规与以往调控政策略不同,前所未有地直接聚焦于银行具体房贷业务,综合影响将超越过去。

青岛银行首席经济学家刘晓曙表示,“本次新规监管对象为银行业金融机构,而以往的政策、特别是强监管政策,往往更聚焦房地产企业或信托等影子银行体系。同时,监管内容为房地产贷款占比,类似于直接控制房地产贷款规模,而以往一些房贷利率调整则是通过价格间接影响数量。”

尽管短期冲击不大,但综合政策效应,该项政策可谓“温柔一刀”。

新年伊始,银行和地产成为领跌板块,在市场一片“开门红”氛围中显得有些特殊。

同花顺数据显示,从2021年第一个交易日(1月4日)开始,除了周三(1月6日)经历小幅回升(微涨0.79%),银行板块持续走低,跌幅分别为1.93%、0.66%和0.73%。地产股亦经历了连续4日的下跌,截至1月8日收盘,地产板块结束了前两日的下跌态势,微涨0.63%,银行板块与前一交易日持平。

多位市场人士告诉《财经》记者,此前央行发布的“房贷新规”是造成上述板块下跌的主要原因。

2020年的最后一天,中国人民银行联合银保监会发布《通知》,从银行侧对个人和企业的房地产贷款比例进行限制,划出“两道红线”,从2021年元旦起实施。

具体来看,央行将所有银行分为五档,分别设置“房地产贷款占比”和“个人住房贷款占比”两个指标上限。

其中,大型银行(包括国有六大行、国开行)分别为40%和32.5%;中型银行(包括12家股份制银行、农发行、进出口银行,以及北京、上海、江苏银行3家城商行)分别为27.5%和20%;小型银行和非县域农合机构分别为22.5%和17.5%;县域农合机构分别为17.5%和12.5%,村镇银行分别为12.5%和7.5%。

对于上述两项指标占比超出管理要求不同水平的银行,《通知》设置了不同的过渡期。其中,超出2个百分点以内的,过渡期为2年;超出2个百分点及以上的,过渡期为4年。

多名业内人士直言,此次新规与以往调控政策略有不同,综合影响将超越过去。

中央财经大学国际金融研究中心客座研究员张启迪指出,过去限制房地产融资的政策力度大都相对较为温和,房地产企业总能找到其他的方式绕开监管政策,总体融资受到的影响较小。

“本次新规监管对象为银行业金融机构,而以往的政策、特别是强监管政策,往往更聚焦房地产企业或信托等影子银行体系。同时,监管内容为房地产贷款占比,类似于直接控制房地产贷款规模,而以往一些房贷利率调整则是通过价格间接影响数量。”刘晓曙分析称。

《通知》正式生效后,部分银行已经开始行动。“我们手头在做的项目都要抓紧,因为要开始控制规模了。”某国有大行东北地区对公业务经理告诉《财经》记者。

河北某地级市一位知情人士向《财经》记者透露,当地某国有大行分行已经实行按月下发个人住房贷款额度,今年1月新增额度就2.1亿元,1日当天已经全部发放完毕,现在还有2个多亿(贷款需求)不能发放;另一国有大行分行在两年前已实行规模控制,目前按日下达规模,每日新发放200多万元,并实行白名单制管理。

某中资中型银行华东地区支行对公业务负责人陈晨对《财经》记者表示,其所在银行去年已经开始压降房地产贷款比重,每年增量和总量都在控制,同时建立房企白名单,仅对白名单机构放款。

据《财经》记者了解,至少从2019年起,监管部门通过窗口指导要求压降新增房地产贷款规模的消息就时有流传,期间多家银行因信贷资金违规进入楼市被罚。2020年1月16日,央行金融市场司司长邹澜曾公开表示,要继续严格控制房地产在新增信贷资源上的占比。9月,监管通过窗口指导要求大型银行控制房贷规模,将新增涉房贷款占比降至30%以下。

春江水暖鸭先知,对于房贷额度偏紧的情况,房企感受最为清晰。

“从2019年开始就比较难了,”某区域头部房企人士周杰告诉《财经》记者,“去年特别明显,尤其像某国有大行,个人的按揭贷和对公的房开贷都很恼火。”

“有时候房开贷可能整个省一周只有一个亿的额度,(额度)要得很痛苦。按揭贷额度更紧张,他们要求存量客户还款后才能再做增量,原则上额度不增加,现在放款周期长达三四个月,有时候几百万的按揭贷都要去协调才能放款,特别痛苦。”周杰说道。

他强调,其所在房企的遭遇并非孤例,该区域的大型开发商近几年都面临房地产贷款额度偏紧的情况。

某中小房企华南分部财务人士也向《财经》记者表达了对额度的担忧。“我们目前正在申请开发贷,某国有大行省分行说今年额度很紧张,全省一年才领了27个亿,催着我们春节前提款,节后额度就不好说了。”

该人士同样提到了前述额度紧张的某国有大行,“去年就想增额度,今年更搞不下来,得存量还了再新增”。此外,该人士透露,去年冲额度很猛的一家中资中型银行,从11月开始管控额度,按开发商贡献分配。《财经》记者走访过程中发现,部分半年报数据显示超出《通知》管控上限的银行普遍被反映额度偏紧。不过,据《财经》记者了解,个别实力较强的开发商,目前尚未受到太大影响。

此外,《财经》记者咨询多家房产中介发现,当前中介普遍尚未收到按揭贷款收紧通知。业内人士指出,这可能是因为房贷新政生效时间不长,影响尚未充分显现。

多位分析人士认为,“房贷新规”短期对银行和房地产影响较为有限。

刘晓曙光对《财经》记者分析,目前银行业整体房地产贷款余额占比约29%,个人住房贷款余额占比约20%,基本与新规中的第二档要求持平。分机构看,大型银行的房地产贷款集中度基本都符合要求,中小银行中有少部分“踩线”、“越线”。结合2至4年的业务调整过渡期,本次“房贷新规”对绝大多数银行并不会形成太大冲击,银行业整体的运行情况应该还是比较稳健的。

中原地产研究院首席分析师张大伟指出,近期居民部门中长期贷款数据并未发生明显变化,房企开年买地数据也属正常。在他看来,本次新规对银行和房地产行业整体影响都较为有限。“政策的目的是稳定”,他强调:“本次新政的核心是打击部分太激进的事和激进的机构,最近几年政策的目的一直是这个。”

据目前各大研究机构测算,上市银行中,房地产相关贷款占比超标的是少数,大多数银行的房地产相关贷款占比在《通知》划定的“两道红线”之内。

值得注意的是,多方观点认为,本次政策对大型机构和中小型机构影响存在差异。农银国际指出:“以占比要求看,新政策对较小型的银行提出的要求较高,反映监管机构判断较小型银行的客户存在的风险隐忧较大。”

一位国有大行业务人员告诉《财经》记者,就他感受而言,“房贷新规”对于大行来说没有什么影响,“之前就有窗口指导了,我们这边也是在标准之内的。”

华中某地区央行人士向《财经》记者透露,虽然目前区域内所有银行的涉房贷款比例在标准之内,但是有部分中小银行的个贷业务基本以房贷为主,“只是因为放给企业的贷款比较多,所以占全部贷款余额比重没超。”在他看来,这里面存在一定的风险。

前述华东地区某银行的陈晨则直言:“本次对国有行影响不大,对股份行、城商行影响比较大。”据他介绍,部分中小型银行近几年对房地产贷款依赖较大,尤其某些制造业欠发达地区,对于民营制造业几乎是无抵押不贷款。“无论从规模还是效益来讲,对他们的影响都会比较大。”陈晨补充道。

在房地产行业,新规对不同类型开发商的影响同样存在分化。周杰告诉《财经》记者,“房贷新规”会使开发贷额度和按揭额度更紧张,可能谁给的利率高就放款给谁。某大型央企开发商人士则直言,房贷额度会进一步向大企业集中,“大型房企不会受到过分影响,但是对于中小房企来说未来贷款额度可能更加紧张。”

需要指出的是,对于银行来说,新增贷款结构的调整才是本次新规影响的重点。“这项政策对银行增量的信贷结构调整影响是非常剧烈的。”

国家金融与发展实验室副主任曾刚指出,过去几年,商业银行,尤其是中小银行,主要信贷投放对象是居民部门的房地产按揭贷款,“房地产信贷增速远远高于平均贷款增长速度”。

据央行发布的《2020年第三季度中国货币政策执行报告》,截至2020年9月末,全国主要金融机构(含外资)房地产贷款余额48.8万亿元,同比增长12.8%。房地产贷款占各项贷款余额的比重达到28.8%。其中,个人住房贷款余额33.7万亿元,同比增长15.6%;住房开发贷款余额9.3万亿元,同比增长11.4%。

上述数据表明,截至2020年三季度末,个人住房贷款余额占房地产贷款余额的比重已接近70%,同期个人住房贷款增速则较住房开发贷款高出4个百分点。

数据来源:《财经》记者根据Wind数据整理

曾刚表示,这样的信贷结构一方面导致信贷资金过度流入房地产行业,造成资源错配,增加银行信贷过度集中的风险;另一方面,让居民部门杠杆过快上升,增加相关潜在风险。

据《财经》记者了解,居民部门杠杆率过快上涨一直是近几年金融行业各界人士关注的重点。

“从2015年开始到现在,我们居民部门杠杆率每年增幅大概是3.9个点,这五六年跟美国次贷危机之前的五六年升幅是基本上相当的。”某资深分析人士对《财经》记者表示了对个人杠杆率持续上升的担忧。

“改革开放40多年,咱们与对公不良贷款的搏斗几乎持续了整个过程,积累了丰富的经验,但是如果个人的杠杆率持续上升,(未来个人贷款)出现大面积违约,我们还不知道怎么应对,”上述人士指出:“所以这次的政策可以说相当及时。”

对此,曾刚直言,当前居民部门杠杆率的问题是两个,第一个是在过去一段时间增长速度很快,远远高于可支配收入增长,所以潜在的风险暂时在上升。第二个,从杠杆内部的结构来看,按揭贷款占比过高,挤压了消费的增长,对长期的双循环格局的形成不利。

在他看来,实行房地产贷款集中管理制度之后,银行原有的信贷结构将不能维持,预计银行新增贷款的结构将迎来重大调整。“一方面总的居民部门杠杆率上升的速度可能会下来,另一方面杠杆的结构可能也会得到优化。”

“从银行资金投向角度来讲,新增贷款更多的资金要投到实体经济当中去,尤其是越小的银行,我们可以发现给他设定的比重上限是越低的,那意味着越小的银行,越需要把更多的资金投放到实体经济和小微企业当中去。”曾刚补充道。

由此,多名业内专家指出,此番新规对于银行来说实际是“短空长多”。

“此次‘房贷新规’从长远看是给银行房地产信贷设置‘安全边界’,有助于防范化解灰犀牛风险,优化银行资产负债表,提升金融体系韧性,同时,引导金融机构更多资源流向实体经济薄弱环节和战略新兴制造业等。”光大银行金融市场部分析师周茂华总结道。

(应受访者要求,文中陈晨、周杰为化名。作者为《财经》记者,本刊记者张威、张颖馨对本文亦有贡献。)