(报告出品方/作者:东北证券,陈俊杰)

1.1. 钾肥资源全球寡头垄断,国内行业集中度提高

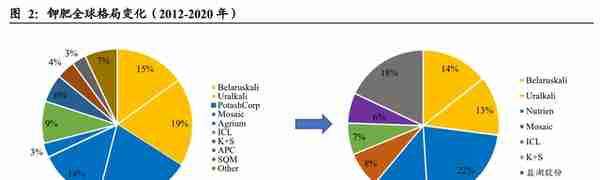

钾肥资源全球头部垄断。全球 70%以上钾肥资源分布在北美、俄罗斯,钾肥出口量 及定价几乎垄断在几家头部生产商中。2008 年以前全球钾肥贸易一直受两大钾肥贸 易集团控制,分别是由加钾(Potash Crop of Saskatchewan)、加阳(Agrium)、美 盛(Mosaic)公司组成的加拿大 Canpotex 公司联盟,掌握全球 37%的钾肥市场份额, 以及俄罗斯乌拉尔钾肥(Uralkali)、白俄罗斯钾肥(Belaruskali)和西尔维尼特(Silvinit) 三者联合而成的 BPC,掌控全球超过 34%的钾肥市场份额。上述两大集团此前形成 价格联盟,将钾肥价格控制在远高于企业生产成本的价格水平。2011 年 Uralkali 与 Silvinit 合并,乌钾总产量翻番。2013 年乌钾宣布退出与白钾组成的 BPC 联盟,自 此“增量增产”、“抢占份额”成为各钾肥供应商的首选策略,国际钾肥供应增速 远超需求增速,钾肥价格进入下行周期。在钾肥价格低背景下,2016 年 9 月加钾和 美盛首次提出合并,2018 年 1 月合并完成,成立 Nutrien 公司。

全球格局垄断持续,国内行业集中度提升。伴随联盟破裂以及中国龙头企业、K+S 等二梯队企业产能的扩张,全球钾肥行业产能 CR5 从 2012 年的 77%下降至 2020 年 的 69%,仍处于垄断格局。但钾肥巨头之间协同定价、“按需定产”闲置部分产能 的策略不复存在,钾肥市场更加由市场供需结构决定。同时国内行业随着头部企业 的扩产,行业集中度进一步提高,产能 CR5 从 2013 年 89%上升到 2020 年 91%, 国际话语权增强。

1.2. 绿地项目投产难度大,棕地项目扩产不确定

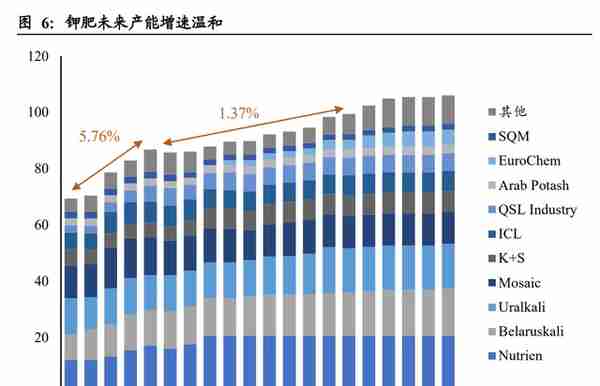

绿地项目进度不及预期。绿地项目即没有采矿作业历史的项目,类似于“新建”, 而棕地项目指以前发生过开采活动或在已知开采区域的项目,类似于“扩建”。由于地质条件的复杂性和多样性,钾肥矿山开采模式普适性较低,采矿深度和难度的 差异性使得绿地项目在建成后产能投放进度往往低于预期。据 K+S,自 2006 年至 今,计划或者已经早期开发阶段的项目共接近 160 个,而在 2025 年之前有较大可 能性实施的项目只有 6 个,最后能成功达产的项目只剩 2 个。

绿地项目资本要求高。要使一个新建的传统矿山投产,不仅前期 EPC(Engineering、 Procurement、Construction,工程总承包)谈判、融资和贸易投入时间长,后期从建 设到落地投产也同样存在较长开发周期。相较于磷肥和氮肥,开发一个年产能 200 万吨的钾肥矿山至少需要 7 年时间,而持续的资本投资是保障矿山开采项目稳定运 行的根本。以 200 万吨氯化钾项目为例,含基础设施建设的绿地项目单个成本高达 38-51 亿美元。因此,除现有已经投产的棕地项目扩产外,新的供应受到时间和资本 严重限制,钾肥绿地项目新增困难。

现有棕地项目存关停隐患,未来钾肥产能增速温和。现有钾肥棕地项目受巨头主观 调节市场供应及客观卤水倒灌影响,开工不稳定。Nutrien 于 2019 年 9 月至 12 月暂 时关闭 Allan,Lanigan 和 Vanscoy 矿山,在 11 月加拿大铁路罢工期间,还暂时关闭 了两周 Rocanville 矿,又将 Vanscoy 矿的关闭时间延长至 2020 年 1 月底。同年 Mosaic 关闭了 Colonsay 矿并短暂关闭了 Esterhazy 的 K1、K2 矿。

2019 年秋季 Nutrien 和 Mosaic 钾肥减产共约 330 万吨。2021 年 6 月 Mosaic 宣布,卤水加速倒灌导致 Esterhazy的 K1、K2矿井提前 9 个月紧急关停,同时 Mosaic 计划重启闲置的 Colonsay 钾矿,以抵消 K1、K2 矿井提前关闭造成的部分生产损失。而从 2021 年 7 月到 2022 年 3 月的过渡期内,Mosaic 预计其钾肥产量将减少约 100 万吨。由于运营成本高、 储量寿命短和卤水管理昂贵等问题,高成本产能和老旧枯竭矿山正在逐步关闭,意 味着部分产能退出。而新项目因为大量时间和资本成本的需求壁垒多次宣布推迟, 使得 2015-2025 年钾肥产能年增速从 5.76%放缓至 1.37%。根据现有项目计划,2025-2030 年钾肥产能年增速将进一步放缓。

2.1. 农产品景气中钾肥需求弹性更大

氯化钾下游应用领域广泛,农业为主要领域。钾肥主要品类包括 MOP(氯化钾)、 SOP(硫酸钾)、SOPM(硫化镁钾)等,MOP 市场规模占比接近 90%。MOP 中 90% 以上用作肥料,20%可直接应用于田地,大部分制成复合肥和硫酸钾、硝酸钾等其 他衍生肥料。非肥料MOP中70%主要作为氢氧化钾及其他重要化学品的生产原料, 剩余 30%可直接使用于重工业、动物营养、低钠食盐、水软化剂和冰融化剂等领域。

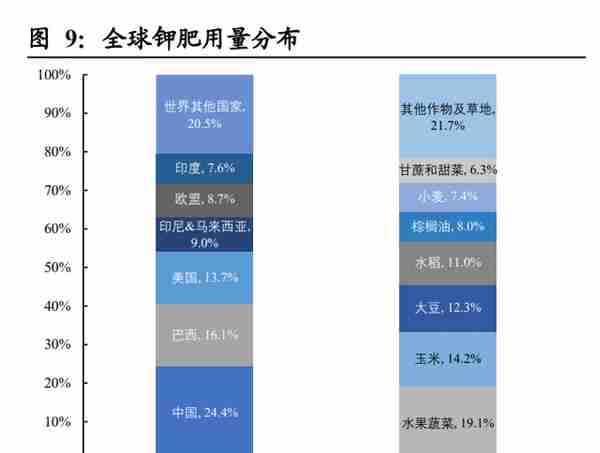

钾肥可促使作物生长健壮,茎秆粗硬,增强病虫害和抗倒伏能力,促进糖分和淀粉的 生成,所以广泛应用于水果蔬菜、玉米、大豆的种植。世界各国农作物钾肥消费结 构不同,前十国家用量占比超全球钾肥总用量 50%。中国是全球最大钾肥消费国, 占比24.4%,其中中国果蔬钾肥消费占比达12%。巴西钾肥消费量第二,占比16.1%, 其中巴西大豆消费占比为 8%;美国钾肥消费量居于第三位,占比 13.7%,美国玉米 消费占比达 6%。从作物分类角度来看,水果蔬菜用量占比最大为 19.1%,其次是玉 米和大豆。各作物钾肥适宜用量略有差别,玉米、大豆等大田作物对比水果蔬菜每 亩钾肥适宜用量较低。

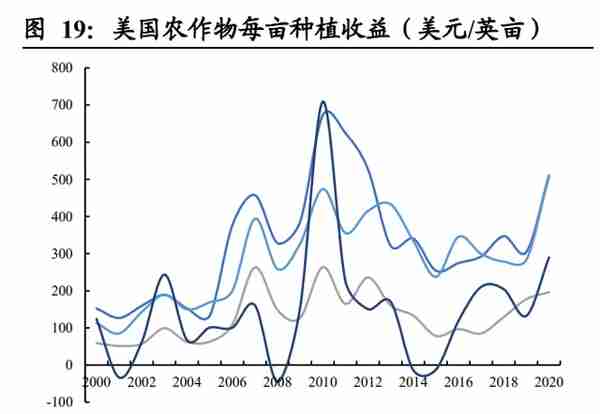

化肥需求对农产品种植收益的敏感性高于农药。2019 年肥料成本在我国玉米、大豆、小麦总成本中占比分别为 13.3%, 6.7%和 15.2%,相较于农药,肥料成本占农作物总成本权重较高。而化肥作用为提 升粮食亩产,故农产品种植收益提升在提高农户化肥负担能力同时刺激农户扩大种 植面积和提升粮食亩产意愿。故在农产品种植收益提升周期,化肥需求的敏感性高 于农药。

钾肥相较于磷肥、氮肥量价弹性更大。由于钾肥主要作用是增产和抗倒伏,相较于 氮肥、磷肥刚需属性较弱,但农作物种植收益提升带动农民增产意愿更强,对于钾 肥的需求提振更明显。故在农产品景气周期中,对比农产品价格变化,钾肥消费量 变化呈现滞后关系,但较其它肥料,钾肥总消费量及每亩用量中弹性最大。同时农 产品景气周期中钾肥、磷肥价格弹性更突出,钾肥尤甚。

2.2. 农产品迎强景气周期

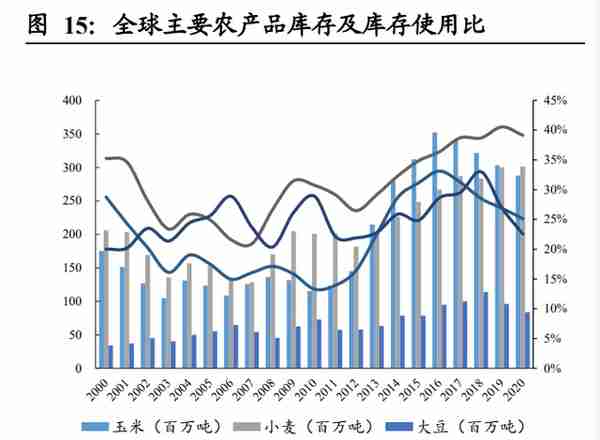

农产品进入强景气周期。2000 年至今,农产品经历了两轮强景气周期。(1)2007Q1- 2008Q2,油价上涨引发对生物燃料的需求增加,叠加澳大利亚、乌克兰和其他主要 谷物出口国受天气影响收成不佳以及粮食市场贸易封锁,共同推动农产品价格冲高。 (2)2010Q2-2012Q4,包括俄罗斯、美国在内的农产品主产国受拉尼娜天气影响减 产,全球粮食和油籽的库存使用率降至 2007-08 年水平,叠加金融危机后世界经济 反弹,下游畜牧业对农产品的需求增加推动了农产品价格的持续上涨。

2012 年全球 农产品价格达到高点,之后伴随农产品库存水平逐渐提升农产品价格开始回落,至 2018 年达到周期波谷。继前两轮强景气周期之后,2020 年受疫情以及拉尼娜天气双 重影响,美国、巴西等农产品主产国大豆种植延迟,农产品去库存化加快。叠加粮 食安全保障、经济复苏带动的农产品补库存,农产品价格急速回升,美国大豆价格 创下 7 年来新高,农产品进入新一轮的强景气周期。

原油价格上涨刺激农产品价格走高。原油价格上涨,生物替代能源的效益将逐渐体 现,进而刺激玉米、甘蔗等部分农作物新需求,需求体现为价格走强以及种植面积 扩大。从历史规律来看,原油价格一般领先于农作物价格波动,原油价格持续上涨 或维持高位是支撑或强化农产品景气的有力条件。2020 年 3 月以来原油价格见底后 持续走高,2021 年 9 月 WTI 原油现货月均价 71.42 美元/桶,同比上涨 80.31%,今 年原油中枢同比将上一个台阶。原油价格持续走高,对农化景气将形成有效支撑。

2.3. 农作物种植面积增长刺激钾肥需求增量

农产品价格大幅提升意味着农民种植收益增加,因此农民播种意愿更强,反映为次 年种植面积的增长。当前玉米、大豆的种植收益尤为突出,大豆已创 10 年来收益新 高。逐利心态会改变农民种植意愿,农作物种植结构会出现相应调整。由于近 几年玉米、大豆的种植收益领先其它品种,全球玉米、大豆的种植面积占比保持逐年提升,特别是 2019 年以来玉米、大豆的领先优势逐步扩大,USDA 预测的全球玉 米、大豆种植面积占比提升更明显。全球钾肥用量分布中玉米、大豆分别占比 14.2% 及 12.3%,农作物种植面积的增长将提供钾肥需求明显增量。

全球钾肥需求向上,部分发展中国家仍有提升空间。FAO 数据显示,受全球人均耕 地面积不断下降以及粮食需求增长影响,全球钾肥每亩用量逐年提升。新增需求与 种植面积限制的主要矛盾进一步催化主粮单产提高的重要性,粮食刚需属性将支撑 全球钾肥需求量继续增长。中国、印度等粮食需求大国由于人口的快速增长导致人 均可耕种面积持续下降现象更为突出,对钾肥需求更为紧迫。部分发展中国家如印 尼、泰国、印度钾肥亩用量相较于巴西、中国仍有提升空间,部分发达国家如俄罗 斯、加拿大或存在提升空间。

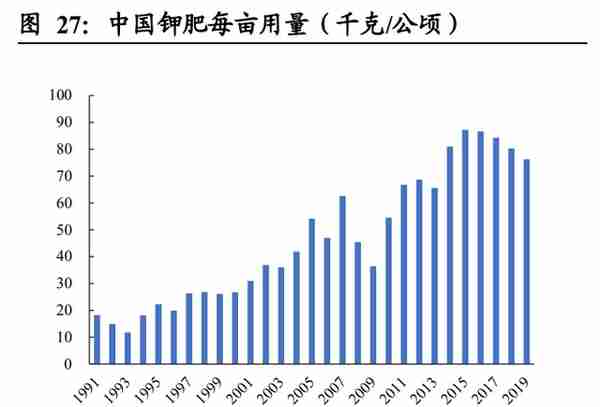

农药化肥减量增效政策下我国钾肥亩用量回落。2015 年农业部制定出台《到 2020 年化肥使用零增长行动方案》前,我国钾肥每亩用量呈现增长趋势。双零增长行动 方案实施后,叠加农产品景气下行,我国钾肥亩用量回落,但受有效灌溉面积增长 以及国储补库存带动,我国钾肥表观消费量维持相对稳定,在 1400-1500 万吨范围 波动。

中国钾肥需求仍有提升空间。我国钾肥在氮磷钾三大肥料中的施用比例逐步提高, 根据 FAO 数据,2019 年我国氮磷钾平均使用比例为 1:0.384:0.385。相较于我国 农业部结合土壤普查结果提出的氮磷钾在玉米、小麦、大米、大豆等大田粮食作物 上的提倡施用比例 1∶0.42∶0.42,以及在棕榈油、油菜籽、水果蔬菜、棉花和糖类 等经济作物上提倡比例 1∶0.50∶0.70,并结合我国土壤严重缺钾的国情,未来钾肥 需求仍有较大提升空间。

2.4. 燃料乙醇需求回暖为新增长点

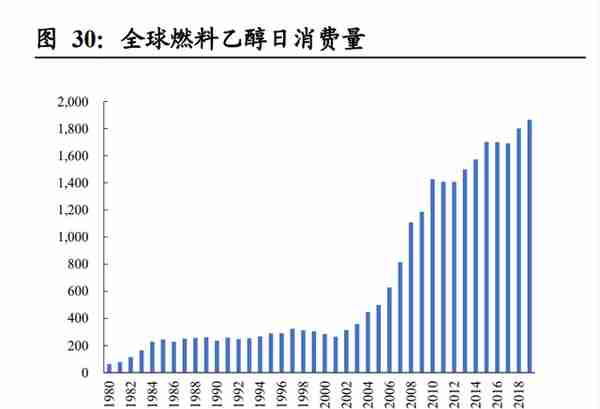

燃料乙醇未来需求加速回暖。燃料乙醇作为石油替代品,其推广符合全球绿色低碳 经济变革的要求。多个国家计划通过促进生物燃料在能源结构中的比重实现碳减排 目标。根据 RenovaBio 法案,到 2030 年巴西燃料乙醇消费量将从现在的 300 亿升左右增至 500 亿升以上;印度新出台的生物燃料政策目标预计 2022 年印度汽油中 乙醇掺混比例提高到 10%。2020 年受疫情影响,地区封闭造成的农产品价格上涨与 原油价格的下跌降低了生物化石混合燃料的市场竞争力,从而抑制了中国等地区生 物燃料的推广进程,也推迟了东盟地区生物燃料混合率的提高。根据 IEA(国际能 源署)统计,2019 年全球燃料乙醇产量达到 1150 亿升,2020 年全球产量收缩 14.5% 至 1032 亿升,回落至 2017 年产量水平。2021 年伴随疫情缓和,交通与贸易逐步恢 复,油价抬升与政策支持下燃料乙醇供需预计将持续加速恢复。IEA 预计 2021 年燃 料乙醇产量恢复至 1109 亿升,2022 年产量达到 1140 亿升,2023-2025 年平均产量 达到 1190 亿升。

燃料乙醇需求回暖带来钾肥需求增量。目前燃料乙醇原料中,玉米占比 60%,甘蔗 占比 25%,而全球燃料乙醇超过 80%产能分布于以玉米为主要原料的美国和以甘蔗 为原料的巴西。玉米、甘蔗均为喜钾作物,根据农作物钾肥适宜用量中值计算,2021 年燃料乙醇产量增量将带动 36.56 万吨氯化钾新增需求,2022 年将带动 14.72 万吨, 2023-2025 年年均新增 23.74 万吨。

3.1. 全球钾肥资源错配,我国进口依存度仍较高

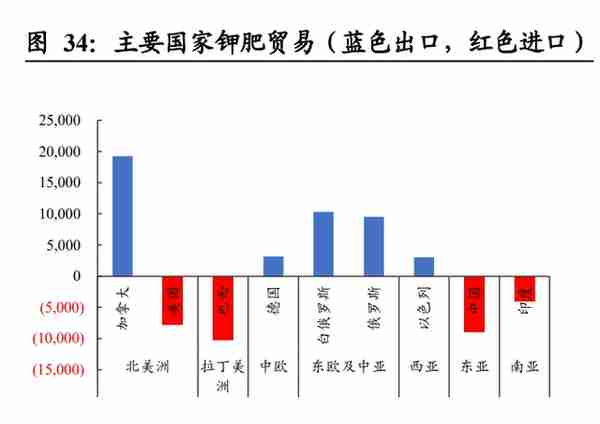

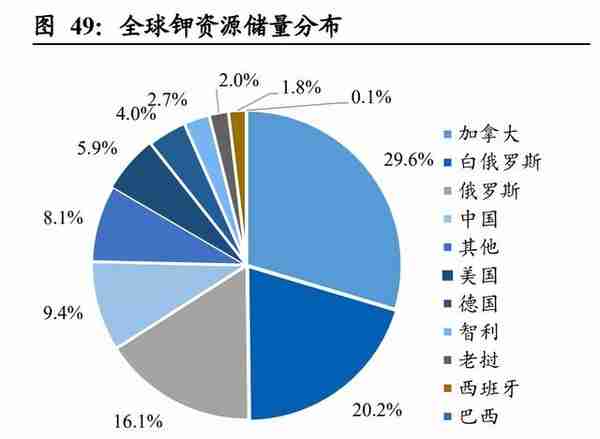

钾肥资源和需求地区存在错配。全球钾肥资源储量集中。根据 USGS《世界矿产品 摘要 2021》,按氧化钾当量计算,加拿大、白俄罗斯、俄罗斯、中国前四个国家占 75%,其中中国占 9.42%。钾肥产地主要分布在:加拿大(占比 30%),白俄罗斯 (占比 18%),白俄罗斯(占比 18%),三个地区占全球总产能的 66%。而需求地 区主要分布在中国、巴西、美国等农业大国,全球钾肥资源和需求整体呈现地区性 错配。

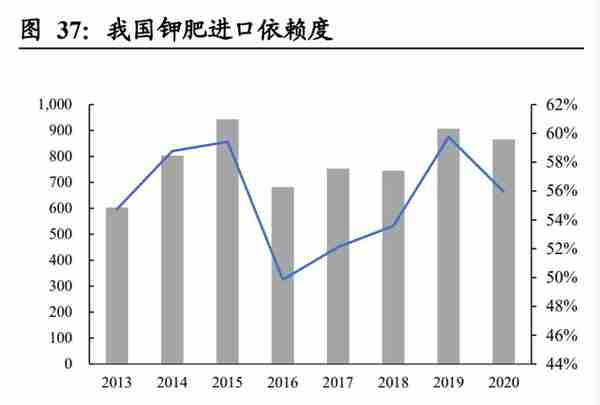

我国钾肥资源储量相对匮乏,进口依存度高。2015 年以来我国可探明的钾肥资源储 量在 10-11 亿吨之间波动,2019 年最新探明的钾肥资源储量为 10.3 亿吨。虽然我国 钾肥储量及产量水平位于全球第四,但粮食安全带来的钾肥刚需使得我国的钾肥资 源储量相对匮乏,对外依存度仍旧较高。2020 年我国钾肥进口依赖度仍高于 50%。

3.2. 进出口量处于历史相对高位,全球呈现高景气

在全球钾肥资源和需求区域性错配下,进出口量为衡量全球钾肥景气的重要指标。 2021 年上半年全球钾肥主要进口国中国、巴西、美国进口量进一步提升。根据 TDM 数据,2021 年 Q1、Q2 中国钾肥进口量分别为 259.19、196.51 万吨,同比分别增长 20.58%、13.84%;美国进口量分别为 358.48、360.81 万吨,同比分别增长 15.50%、 16.32%;巴西进口量分别为 252.36、250.13 万吨,同比分别增长 44.07%、-15.39% (较 2019 年同比增长 11.41%)。2020 年 Q2 由于大豆强劲需求以及巴西雷亚尔走 强,巴西钾肥进口量创纪录。

全球钾肥出口同样呈现景气。受钾肥需求带动,全球钾肥三大出口国加拿大、俄罗 斯、白俄罗斯钾肥出口量呈现景气。根据 TDM 数据,2021 年 Q1、Q2 加拿大钾肥 出口量分别为 494.12、622.31 万吨,同比分别增长-1.12%、7.36%;俄罗斯出口量分 别为 292.61、332.27 万吨,同比分别增长 155.46%、21.26%,白俄罗斯 Q1 出口量 202.98 万吨,同比增长 54.25%。钾肥全球进出口贸易量处于历史相对高位水平,反 映了钾肥全球级别景气。

3.3. 地缘政治带来不确定性,海运紧张推动去库存

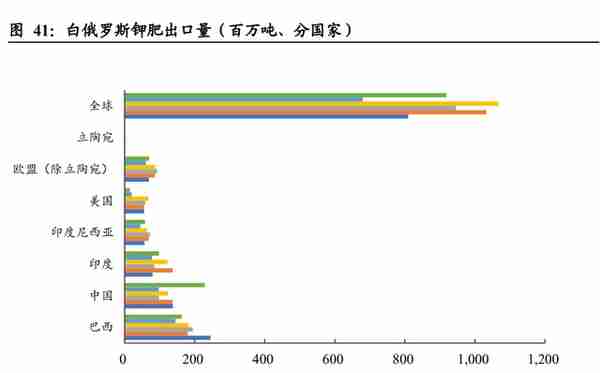

白俄罗斯受经济制裁,增加供给不确定性。2021 年 6 月欧盟出台对白俄罗斯的制裁 措施,涉及部分钾肥出口产品以及限制融资机会。白钾作为全球主要钾肥出口商, 95%以上钾肥出口是通过欧盟成员国立陶宛的克莱佩达港口运输,其中低水分 40%- 62%含量占比接近 80%。由于最关键品类位于免受制裁区间,且制裁只针对 6 月 25 日之后签订订单,故此前中、印签订的全年合同不受影响。之后 8 月英、美、加宣 布对白俄罗斯实施新制裁,美国表示 12 月 8 日之前减少与白俄罗斯 OAO 以及其他 白俄罗斯股权占比不小于 50%的公司业务,而 BPC 不在此制裁范围。但出于制裁发 展的不确定性,白俄正在考虑俄罗斯的列宁格勒地区港口或摩尔曼斯克港来替代克 莱佩达,其中摩尔曼斯克港设施改建和更新前期投入较大,而列宁格勒地区港口运 距是克莱佩达港的两倍,运输成本和时间将给全球钾肥供给增加不确定性。

海运紧张下,我国钾肥去库存。由于钾肥全球贸易属性较强,价格与库存水平具有 较强关联性,库存紧张将推高钾肥价格。受疫情导致厂家开工延迟及粮食安全重视 带来下游需求高增影响,2020 年 3 月开始钾肥行业进入去库存周期,2021 年上半 年国内钾肥生产企业装置开工率均有所下降,叠加检修影响,产量处于相对较低水 平。需求旺盛进一步推动钾肥去库存。截至 2021 年 9 月底,钾肥的行业库存为 237.99 万吨,同比下降 33.38%。目前国内钾肥大合同进口成本仍在 247 美金/吨的水平, 但国际价格涨势迅猛,多数国际供应商将选择供应国际其他区域,预计下半年国内 氯化钾进口货源量将持续较少。同时需求端将迎来秋季用肥及冬储备肥阶段。未来 在供需偏紧,海运紧张的局面下,钾肥去库存阶段预计仍将继续。

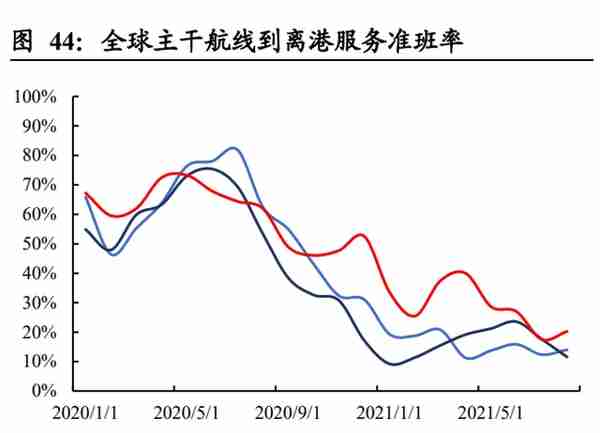

海运紧张同时推涨运输成本。2020 年 5 月以来伴随疫情防控能力持续提升及疫苗入 市推广,美欧等主要经济体的经济活动不断升温、进口需求大幅扩张。但同期全球 集运运力同比增速仅由 2.6%小幅反弹至 4%,完全“跟不上”全球贸易链的修复节 奏,全球三大主干航线到离港服务准班率开始大幅下降。根据上海航运交易所,截 至 2021 年 8 月,亚洲-欧洲航线到离港服务准班率为 14.00%,同比下降 48.43 个 pct, 亚洲-美西航线到离港服务准班率为 11.59%,同比下降 41.70 个 pct,亚洲-南美航线 到离港服务准班率为 20.28%,同比下降 41.66 个 pct。钾肥海运费受海运紧张影响 创历史新高,截止 10 月 9 日,温哥华到中国的钾肥运费为 43 美元/吨,同比增长 115.00%。钾肥海运费的快速增长成为传导国际钾肥价格持续上涨的重要因素。

3.4. 供需格局仍偏紧,钾肥景气周期可延续

3.4.1. 全球供需格局将持续偏紧

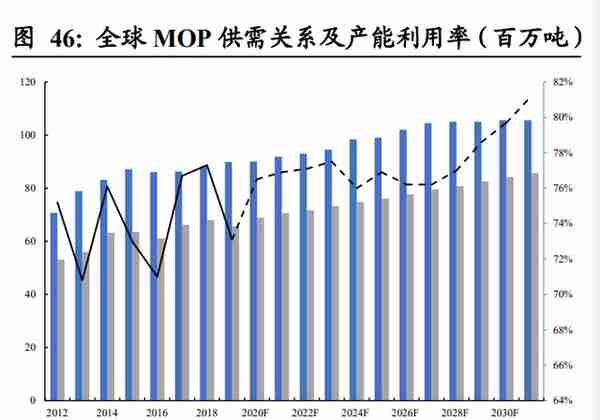

2021 年全球供需偏紧,供给困难仍是主要问题。据 Mosaic 统计,2020 年伴随疫情 后需求大幅回升,全球氯化钾需求预计增长 5730 万吨,同比增长 9.1%,供给缺口 为 174 万吨。供给缺口较大主要系 2020 年全球新增产能释放不及需求,供需差主要依靠行业库存来消耗,库存氯化钾消耗占比达到了 35.8%。2021 年度全球氯化钾 供需仍偏紧,缺口预计为 17 万吨,供给新增困难是限制 2021 年出货量增长的主要 因素,需求增长将趋于温和。Mosaic 预计 2021 年全球氯化钾新增供应量为 84 万吨, 供需差需要现有生产商的持续扩产及库存的持续消耗来弥补。

未来各地区钾肥需求呈现不同的增长趋势。根据 BHP 预测,在未来总体世界钾肥需 求增速稳定及全球各地区土壤贫瘠程度恶化下,钾肥需求增速因地而异。非洲钾肥 需求增长率将领先于其他地区,南美、亚洲作为主要需求地区将维持 2%以上需求 增长率,北美、欧洲等发达国家地区维持稳定增速中枢 2%。

钾肥供需长期紧平衡,价格迎来长景气周期。预计钾肥未来产能将以年复合增长率 2%稳步增长,但钾肥绿地项目投产时间长以及棕地项目开工率的不确定性使得短期 内不会有新增产能大量释放,钾肥供需长期将维持平衡状态。同时农产品高景气下 现有产能利用率将逐年提升,全球钾肥价格在农产品景气带动下将迎来长景气。

3.4.2. 供给不足,进口受阻,需求景气将延续国内钾肥紧张局面

我国钾肥表观消费量可拆解为产量+进口量(出口量较少可忽略)。根据百川资讯, 2021 年 1-8 月我国钾肥产量 392 万吨,同比减少 56 万吨;进口量 544 万吨,同比 减少 2 万吨。由于我国钾肥年表观消费量稳定在 1400-1500 万吨之间,若达到 2020 年表观消费量水平,9-12 月产量逐年稳定情况下,钾肥进口量需同比提升约 60 万 吨。而大型进口商生产装置不稳定导致限制销售,叠加大合同后期到货周期仍有不 确定性,9-12 月钾肥进口量大概率不及预期,农化需求景气将延续钾肥供需紧张周 期。

4.1. 内生:建设世界级盐湖产业基地

中国钾盐多为盐湖型资源。全球钾盐储量超 过 37 亿吨(折纯 K2O),其中大部分为固体钾盐。加拿大作为世界上钾盐资源储量 最大国家,钾盐资源均为固体钾盐矿床。我国钾资源分为三种形态,现代盐湖型钾 盐储量占比为 97.74%,地下卤水型为 0.52%,沉积式为 1.74%。从地理位置看,青 海省柴达木盆地、新疆维吾尔自治区罗布泊盐湖和西藏自治区藏北盐湖区为主要分 布地区,青海、新疆二者合计占全国的 98.82%。其中青海察尔汗盐湖氯化钾储量超 过 5.4 亿吨,占全国已探明资源储量的 50%以上。

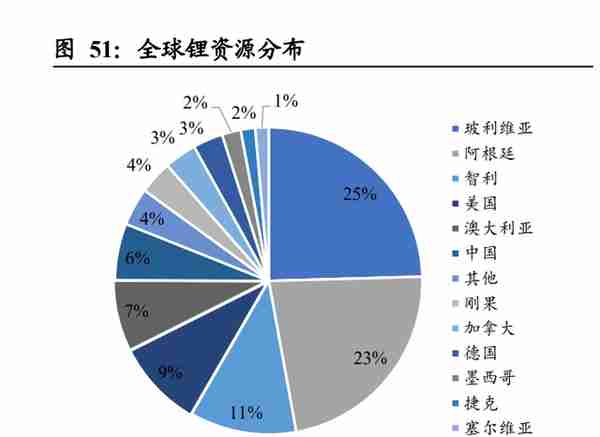

现代盐湖型钾盐共伴生组分多,综合利用附加值高。我国钾盐卤水中共伴生元素种 类较多,常富含钠、镁、锂、碘、溴等有用矿产,可进行综合开发利用。据 USGS 数据,全球已探明锂资源总量约为 8600 万吨,其中中国为 510 万吨,位于全球第六 名。另外我国是全球少有的盐湖锂、锂辉石和锂云母等三类资源都有分布的国家。 其中盐湖锂资源储量占比全国总量的 70%,以锂辉石和锂云母为代表的硬岩锂约占 30%。相较于智利北部、玻利维亚西部、阿根廷北部的盐湖资源,我国盐湖卤水镁 锂比较高,不适宜应用传统沉淀法,提锂工艺呈现“一湖一策”特点。

中国盐湖提锂产业步入快车道。我国盐湖提锂产业最初受限于盐湖分布地区环境恶 劣、交通运输不便利等地理因素以及盐湖资源禀赋相对较差(含锂量低、杂质多), 生产难度较大等技术因素,大规模产业化存在瓶颈。近年我国提锂技术发展迅速, 各盐湖开发企业针对资源属性因地制宜,开发出多种工艺并逐步实现大规模工业化 生产。盐湖股份控股子公司蓝科锂业采用吸附和膜法耦合提锂技术;藏格控股全资 子公司藏格锂业采用自主研发的“模拟连续吸附→纳滤反渗透除杂→一步法合成” 工艺,均为实现镁锂高效分离,工程降本增效。通过百花齐放的工艺,我国盐湖提 锂产业步入快速发展车道。

建设盐湖资源开发中试基地,打开盐湖资源内部挖潜新进展。2021 年 9 月 25 日盐 湖股份发布公告投资建设盐湖资源开发中试基地项目,旨在针对镁、锂、钾、钠、 铷、铯、溴等多种有益元素进行新产品开发和新工艺转化,助推世界级盐湖产业基 地建设。早在 2010 年,盐湖股份已着力于实现盐湖资源综合利用,通过综合利用项 目一期、二期挖潜尿素等传统化工产品、通过金属镁一体化项目挖潜金属镁的回收 利用、通过海纳 PVC 一体化项目挖潜新利润增长点。之后由于项目工艺不成熟、生 产成本过高等因素,盐湖股份采取资产好坏分离,体外培育。此次开发中试基地凸 显了国家攻坚克难的决心,盐湖资源综合利用势在必行。

4.2. 外延:海外找钾取得突破进展

我国钾肥行业内生发展同时,基于国内钾盐资源储量较少以及大部分资源集中在青 海、新疆和西藏地区,资源开发有限等因素,国内企业很早就将目标转向海外,先 后布局海外钾盐资源。但相较于国内盐湖资源,海外钾矿存在矿床深度大、政策差 异大等困难,海外找钾前几年发展缓慢。

近年来受益于老挝地区钾肥资源储量丰富及毗邻我国,交通运输便利等优点,海外 钾肥探索取得突破进展。亚钾国际于 2015 年收购中农钾肥,2020 年底拟收购农钾 资源,重组完成将合并老挝东泰矿和老挝彭下-农波矿段钾盐矿,公司的钾矿资源折 纯氯化钾储量将达到 8.29 亿吨,成为亚洲最大单体钾矿资源量企业;东方铁塔全资 子公司老挝开元矿业在老挝境内拥有 141 平方公里钾盐矿开采权,其中已经开采中 的老挝甘蒙省龙湖矿区西段 41.69 平方公里矿区保有氯化钾资源储量 2.18 亿吨,为 老挝境内现存产能最大的氯化钾生产企业。海外找钾有助于减轻我国进口依赖负担, 也有利于我国未来掌握钾肥这一全球性重要稀缺资源的话语权。

4.3. 国内成本已有较大改善,有望体现全球竞争优势

4.3.1. 政策红利:历经资源税改革,进口增值税减负

资源税改革从价计征,提振企业逆周期性。1993-2016 年,中国钾盐资源税采取从量 计征税制。从量计征能够准确反映企业资源使用量与税收负担之间的线性关系,在 客观上起到激励企业提高资源开采效率的作用,但不能真实反映资源价格变动情况 和稀缺程度,无法准确计量和确认资源消耗企业资源利用状况和生态环境成本,缺 少税收收入弹性。2016 年财政部和国家税务总局出台《关于全面推进资源税改革的 通知》,调整钾盐计价方式为“从价计征”,规定税收与钾盐售价挂钩,同市场变 化关联,市场低迷时减轻企业负担,从而有效提振企业逆周期效应。

进口税率近年持续降低,减负促进行业发展。中国钾肥主要进口国加拿大、白俄罗 斯及俄罗斯作为最惠国,进口关税近年一直维持 1%的较低水平。进口增值税率自 2015 年恢复征收后逐年下降至 9%。由于我国钾肥进口依赖度仍高达 50%左右,税 率减负有利于稳定钾肥进口供应量,保障国内供应。

4.3.2. 工艺逐步成熟完善,生产成本左移

完整技术工艺匹配资源特性,提升钾矿资源利用率。国外主要钾肥企业大多采用浮 选法、结晶法、热熔法中的一种或两种进行钾资源提取利用,生产技术相对单一。 盐湖股份拥有反浮选-冷结晶氯化钾生产技术、固体钾矿的浸泡式溶解转化技术、热 熔-真空结晶法精制氯化钾技术、冷结晶-正浮选氯化钾生产技术、冷分解-正浮选氯 化钾生产技术共五种技术工艺,是目前世界上唯一掌握所有氯化钾加工技术的企业, 多重可选工艺适应不同的资源特性,可提升盐湖资源的综合提取利用率,充分实现 盐湖资源的开发利用。

自主工艺研发成果改善资源禀赋劣势,长期提升成本竞争力。盐湖股份注重自主技 术研发,其开发出的包括利用光卤石生产氯化钾的反浮选冷结晶技术、固体钾矿的 浸泡式溶解转化技术、利用反浮选尾矿生产氯化钾技术等的成套生产技术,克服了 湖钾资源提取成本高、国内钾矿资源品位普遍较低的困难,高品位高回收率一体化 氯化钾高效加工工艺与成套装备使得产品品位提升至 98%,比国际同类技术高出 1 个百分点。

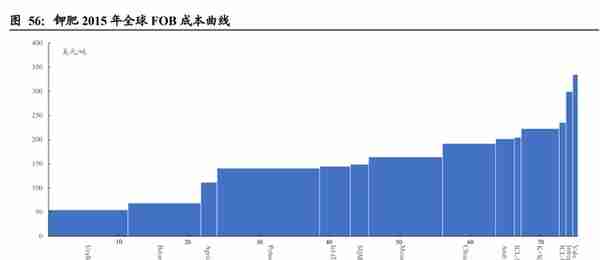

生产成本全球分位左移(即成本降低)。凭借生产工艺逐步完善,盐湖股份钾肥单 吨生产成本在全球成本曲线中持续左移。对比 2015 年及 2021 年全球钾肥 FOB 成 本,白俄罗斯钾肥及乌拉尔钾肥持续处于成本洼地,现金成本接近 50 美元/吨, Nutrien、Mosaic 作为加拿大本土企业,专利权使用费和资源税成本较高。我国钾肥 现金成本过去五年也下降明显,由 2015 年国内单吨综合成本接近 190 美元/吨,下 降至 2021 年的 130-160 美元/吨,其中盐湖股份单吨接近 130 美元/吨为最低,其他 企业接近 160 美元/吨,盐湖股份现金成本全球分位由 2015 年的 49%左移至 2021 年 的 40%,工艺成熟带来的成本持续边际改善显著。

4.4. 国内钾肥价格处于全球洼地

钾肥 CFR 定价由四个环节构成。第一环节是钾肥生产,企业生产钾肥支付钾矿石 FOB 价格。第二环节是钾肥销售,钾肥销售分为内销和出口,内销需要支付内陆运 费,出口则需要支付港口仓储成本。第三环节是钾肥出口,将钾肥运输到进口国, 企业需要支付海运费,包含现货价和长期包船的费用。第四环节是折扣,出于钾肥 购买量等因素考虑,出货方可能会给予一定折扣。内销钾肥价格由前两个环节构成

中国钾肥价格处于全球绝对洼地。为保证国内钾肥资源供应和价格稳定,响应国务 院领导的指示精神,商务部从 2005 年底开始建立了“政府指导、商协会协调、企业 联合对外”的钾肥进口价格联合谈判机制。由于我国进口量远大于印度,且自给率 高,印度钾肥需求全部依赖于进口,定价能力较弱,所以历年来我国钾肥进口价格 都低于印度,处于国际市场洼地。2021 年 2 月 10 日,中国钾肥联合谈判小组通过 谈判,与白俄罗斯钾肥公司(BPC)达成一致,约定 2021 年新的标准氯化钾进口价格 为 CFR 247 美元/吨,而 4 月 5 日,印度与 ICL 签订 CFR 280 美元/吨的销售合同, 同时 BPC 以同样价格覆盖前期合同。

复盘历史,2000 年以来钾肥价格经历过两次较大的上涨行情。(1)2007-2008 年: 受农产品强景气带动以及生物燃料需求激增影响,农民种植收益提升,增大种植面 积和粮食亩产的意愿传导至全球钾肥需求,同时原油价格飙升也从原材料成本端构 成强支撑,钾肥现货价 2008 年 9 月升至接近 5000 元/吨;(2)2010-2011 年,全球 经济从金融危机中复苏,农作物价格回升,农民钾肥采购需求恢复,供需再次失衡, 钾肥现货价从 2010 年 7 月的 2400 元/吨上涨至 2011 年 8 月的 3300 元/吨。

复盘两轮钾肥景气中盐湖股份市值变化,盐湖股份 2008 年氯化钾产能 190 万吨, 市值从 2007 年 7 月 325 亿上涨至 2008 年 5 月高点 754 亿,涨幅 132%;2010 年产 能 200 万吨,市值从 2011 年 1 月 382 亿上涨至 2011 年 7 月高点 948 亿元,涨幅 148%。目前盐湖股份年产能为 500 万吨。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库官网】。