苹果版“余额宝”来了。美东时间4月17日,科技巨头Apple(即“苹果公司”)在官网发布公告称,自当日起与高盛银行联合上线存款储蓄账户,储蓄年化利率达到4.15%,远超美国全国储蓄的平均水平。通过这一账户,用户还可以存入额外资金以赚取利息并随时进行转出。

“苹果开启‘抢钱’模式”“国内能用吗”……苹果公司这一新动作也吸引了不少中国用户的关注。但受到金融业务许可的限制,国内用户无法使用这一产品。另根据联邦存款保险公司的数据,截至3月20日,美国全国的储蓄账户平均年收益率仅为0.37%。苹果公司这一动作,又将掀起怎样的浪潮?

苹果推出高息储蓄产品

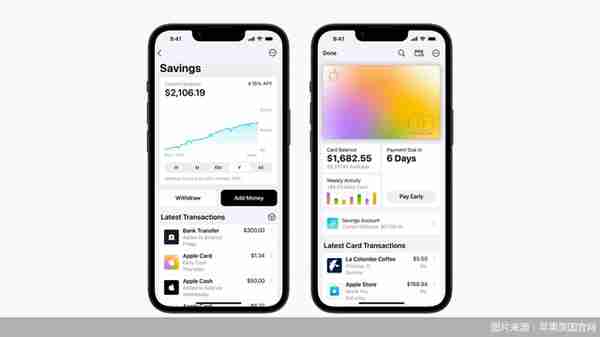

苹果公司预热已久的储蓄产品上线了。美东时间4月17日,苹果公司在官网发布公告称,自今日起上线存款储蓄账户,储蓄账户由美国高盛银行盐湖城分行提供服务。根据公告介绍,该账户提供的储蓄年化利率达到4.15%,是美国全国平均水平的10倍以上,并且没有手续费、最低存款额和最低余额要求。

苹果公司指出,用户通过Apple Card(苹果信用卡)可以轻松设置和管理储蓄账户。在设置储蓄账户后,来自Apple Card的Daily Cash(每日返现)会自动存入该账户。同时,用户还可以通过关联的银行账户向储蓄账户存入额外资金,或将Apple Cash余额中存入储蓄账户个人资金赚取利息,并且可以随时将资金转出到关联的银行账户,过程不收取任何费用。

在官网披露的公告中,苹果公司负责Apple Pay和Apple Wallet的副总裁Jennifer Bailey表示:“储蓄可以帮助我们的用户从他们最喜欢的Apple Card福利——‘Daily Cash’中获得更多价值,同时为他们提供一种每天省钱的简单方法。”

“我们的目标是开发工具,帮助用户过上更健康的金融生活,将储蓄融入Apple Card in Wallet,使他们能够在一个地方直接无缝地消费、转存和储蓄每日现金。”Jennifer Bailey指出。

Apple Card的储蓄用户可以通过“钱包”应用程序,来管理他们的账户。用户在IOS16.4以上版本的苹果系列产品中,点击Apple Card页面即可开通储蓄账户。北京商报记者注意到,2022年10月,苹果公司便曾宣布与高盛集团合作推出面向Apple Card客户的高收益储蓄账户。

在浙江大学国际联合商学院数字经济与金融创新研究中心联席主任、研究员盘和林看来,苹果公司新推出的这一理财产品在国内当前的金融市场并不少见,甚至可以说是十分熟悉。这一操作有利于苹果公司通过封闭生态增强用户黏性,以高利率吸引用户存款。用户还可以通过苹果支付系统、储蓄账户等进行购物等操作,也为苹果公司提供了金融变现的渠道。

仅面向美国本土用户开放

苹果公司新推出的储蓄产品,年化利率达到4.15%,这也吸引了不少中国用户的注意。在众多讨论中,前述产品被类比为中国的“余额宝”,“苹果版余额宝上线”这一话题登上微博热搜榜,话题阅读量接近1亿次。

在相关报道的评论区,不少网友发表了自己的看法。有人被4.15%的高息利率所吸引,“4.15%存款真的挺高了”“国内可以使用吗”;也有人表达了对境外产品风险的担忧,“不太敢用,先等几个月让别人试试水”“不敢把钱存国外”;还有用户更为“清醒”,提到该服务在中国无法使用,仅有美国本土用户可以开通对应功能。

事实上,不论是本次高收益储蓄产品还是此前推出的Apple Card信用卡服务,受到金融准入许可的影响,对应金融服务并不是面向所有苹果公司用户开放。本次高收益储蓄产品,也需要用户先行开通Apple Card。据北京商报记者了解,Apple Card于2019年3月上线,用户在使用时免逾期费、免年费、免超限费、免跨境支付费。

苹果公司在公告中同样强调,根据信用度,Apple Card 的可变 APR从15.74%到26.74%不等。截至2023年4月1日。Apple Card需经过信用审批,仅适用于美国境内符合条件的申请人,由美国高盛银行盐湖城分行发行。这也意味着,仅有“美国境内符合条件”的申请人,才能使用高收益储蓄产品。

“大陆用户开放使用苹果公司金融产品存在服务规则限制,苹果并没有获得国内的金融牌照,并且至少短期内很难获得。”盘和林坦言道。

近几年来,苹果公司在金融领域的布局动作不断,在2023年3月末,苹果公司还推出了先买后付服务,也被市场称为“苹果版花呗”。北京商报记者实测发现,当前中国用户使用苹果手机“钱包”功能时,只能通过绑定银行卡开设Apple Pay,在苹果应用商城等场景下进行支付,但本质上提供支付渠道的仍然是境内的银行机构。同时,在当前的支付格局下,Apple Pay在中国市场上占比并不高。

此外,围绕苹果公司高收益储蓄产品与余额宝的区别,北京商报记者也进行了进一步了解。苹果公司与高盛银行合作推出的储蓄产品,本质上是基于银行的高利息储蓄。而余额宝是支付宝推出的货币市场基金,用户可以自由选择运营主体下的多款基金产品,其利率由市场行情最终确定。

北京社科院、中国人民大学智能社会治理研究中心研究员王鹏则进一步解释道,苹果公司推出的高收益储蓄产品,更像是定制化的协议存款;余额宝是收益不等的基金理财。二者之间看似相似,但实际底层逻辑是不一样的。

美国银行业打响存款争夺战

苹果公司大举布局金融业务,而高收益储蓄产品上线“抢活”,也让市场将目光投向了本就处在动荡中的美国银行业。

自2022年以来,美联储连续加息动作不断。当地时间3月22日,美联储联邦公开市场委员会(FOMC)宣布加息25个基点,联邦基金利率目标区间上调至4.75%-5%之间,为2007年10月以来的最高水平。

而就在本次加息前,硅谷、瑞信银行接连爆雷,美国银行业风险持续发酵,存款持续外逃让中小银行处境更加艰难。据央视新闻3月24日报道,美国摩根大通银行分析师估算,自2022年以来,美国“最薄弱”的各家银行存款金额可能共计流失大约1万亿美元;其中半数存款外流发生在美国硅谷银行3月被接管后。可以预见,苹果加入美国存款争夺战,银行业这一场没有硝烟的战争将更加激烈。

盘和林认为,美联储持续加息的背景下,美国存款银行普遍不愿意提升存款利率,苹果公司本身体量大,这一产品具有较强竞争力。市场竞争机制下,不排除美国其他商业银行抬高存款利率的可能,而这也将对美国传统银行体系造成冲击,甚至有可能因为存款外流引发中小型银行陷入混乱。

据联邦存款保险公司(FDIC)的数据,美国全国储蓄账户的平均年利率仅为0.37%,与美联储4.75%-5%的联邦基金利率差距较大。不过,在公告中,苹果公司同样提到,“利率可能会随时更改”。

机遇的背后也隐藏着风险与挑战。王鹏表示,苹果公司与高盛银行合作推出的这一产品,其高收益的可持续性有待市场进一步考验。从金融逻辑来看,揽储成本过高,后续的盈利模式对应也要进行调整。同时,在美国银行业已经打响了“存款争夺战”的情况下,苹果公司面临的市场竞争同样激烈。在金融布局上,仍有很长的路要走。

北京商报记者 廖蒙 实习记者 董晗萱