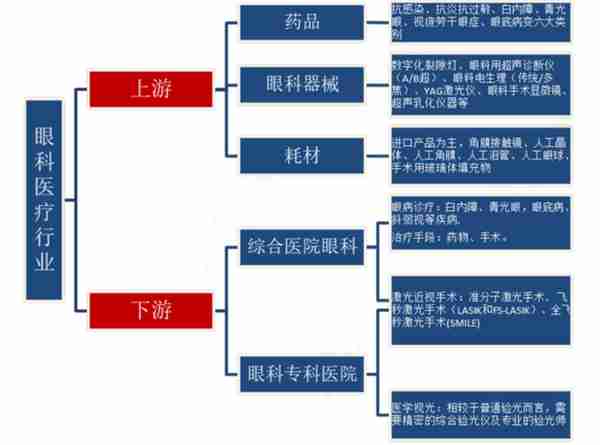

产业链:

眼科产业链包括眼科服务、眼科器械和眼科治疗药物三大领域。眼科服务市场可分为公立眼科和民营眼科两大阵营;眼科器械市场则包括眼外科(可分为眼科诊断设备、眼科治疗设备、眼科耗材及眼科技术服务等板块)和视力保健两大领域;而眼科治疗药物市场目前主要集中在抗炎抗感染药物、抗VEGF药物、干眼症药物三大领域。

根据 Frost & Sullivan、《中国医疗器械行业发展报告》,我国眼科市场2019年总体规模达1700亿元,其中眼科医疗市场1240亿,占比73%,眼科器械市场267亿元,占比16%,眼科用药市场193亿元,占比11%。

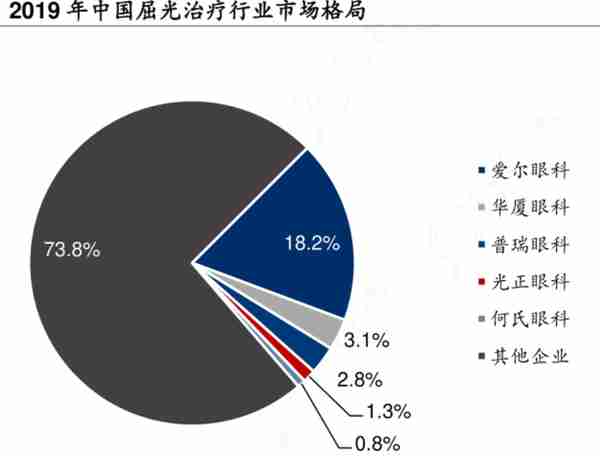

眼科医院:

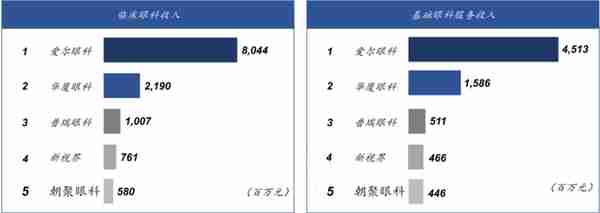

爱尔眼科在民营眼科医院市场独领风骚。与其它全国性布局的民营眼科连锁医院相比,爱尔眼科覆盖区域更广,截至2019年,已在中国大陆30个省市区建立300余家专业眼科医院;在美国、欧洲和中国香港开设有80余家眼科医院。

眼科器械:

(1)人工晶体:

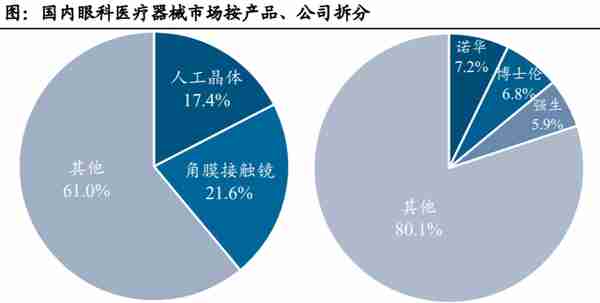

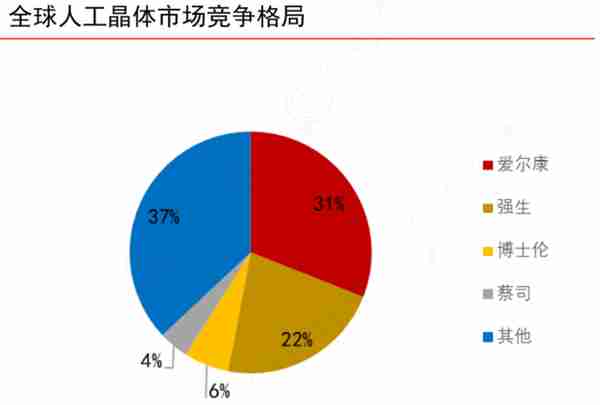

现阶段人工晶状体主要的先进技术由国际四大眼科医疗器械公司,包括爱尔康、强生、博士伦、蔡司掌握,这四大公司占据国际人工晶状体市场的主要份额。根据爱尔康公司的报告及估算,2017年全球人工晶状体市场中,爱尔康市场份额占31%,强生占22%,博士伦占6%,蔡司占4%,以上四家共占63%全球市场份额。

国内公司:爱博医疗,昊海生物

(2)ICL:

ICL也称为有晶体眼的人工晶体植入术,通过一个很小的切口,将特殊的镜片植入眼内,也称为眼内接触镜植入术。手术无需去除自身晶状体,仅需在虹膜和晶体之间植入ICL镜片。手术在30分钟内完成。安全性和有效性得到临床近20年的验证。ICL植入术可以用于治疗高度近视、远视和散光。

主要公司:爱尔眼科

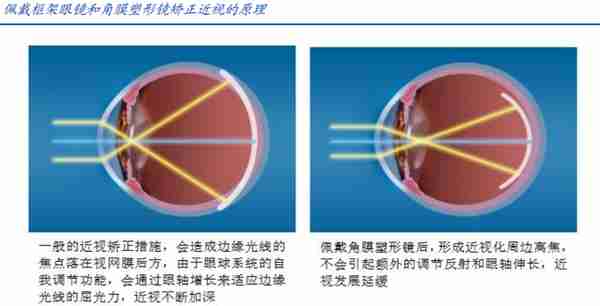

(3)角膜塑形镜:

通过改变角膜的屈光力,在视网膜上形成近视化周边离焦,使得中心像点落在视网膜上,边缘像点也落在视网膜上或视网膜前,消除了远视性周边离焦,不会引起额外的调节反射和眼轴伸长,从而达到控制近视发展的效果。

角膜塑形镜主要公司:

2021年角膜塑形镜行业CR3达50%以上,其中欧普康视以22.33%的市场份额,成为国内角膜塑形镜细分领域的龙头。随着更多企业的进入,行业竞争将逐渐激烈。

眼科药品:

(1)近视眼治疗药物:低浓度阿托品

目前全球消费者可以购买到的低浓度硫酸阿托品滴眼液(0.01%)主要有四款,包括新加坡国立眼科中心生产的MYOPINE 0.01%硫酸阿托品滴眼液(部分批准在新加坡医生开方使用)、麦迪森医药股份有限公司生产的亚妥明眼药水和五福化学制药股份有限公司生产的五福乐托品点眼液、以及沈阳兴齐眼药的美欧品硫酸阿托品滴眼液0.01%(院内制剂)。

(2)视网膜疾病治疗药物:

目前获得国家药品监督管理局批准治疗眼底血管病变的抗VEGF药物主要有雷珠单抗、康柏西普和阿柏西普。诺华生产的雷珠单抗和康弘药业生产的康柏西普2018年分别占样本医院眼科药物销售额的15.1%、13.7%,为国内主要的两种眼科血管病变治疗药,常用于治疗湿性ARMD。

(3)环孢素滴眼液:

兴齐眼药2020年成为国内首家获批环孢素获滴眼液的公司;恒瑞通过License手段加速环孢素的研发进展,深圳康哲通过与Sun Pharma合作获得该品种的中国权益,目前已经完成申报,科伦药业自主研发的环孢素凝胶眼膏于2020年7月申报。环孢素滴眼液为低溶解性药物。

注意:本文仅作科普,不构成任何投资建议!!!