其实可以负责任的告诉你,养老保险是多缴多得,长缴多得。只要负担得起,缴的基数越高,待遇就会更高。

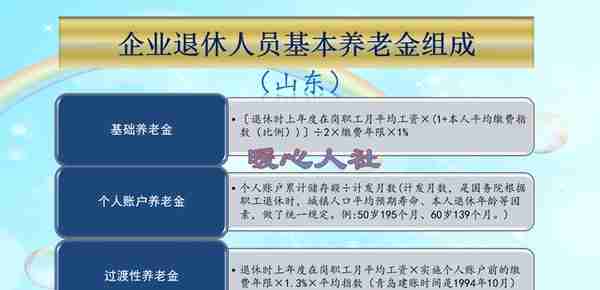

很多人觉得我们的养老金计算很神秘、很复杂,实际上它也是比较简单的,主要有三部分构成:基础养老金、个人账户养老金和过渡性养老金。这三部分之和我们通称为基本养老金。

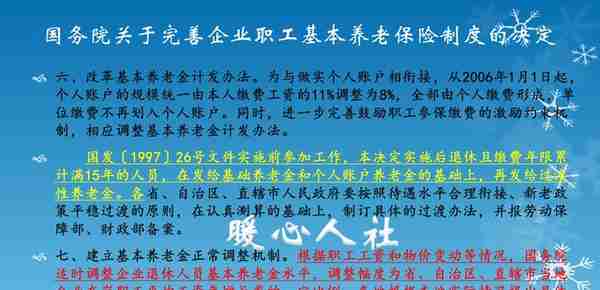

2005年,国务院发布了《关于完善企业职工养老保险制度的决定》,明确改革基本养老金计发办法,全国实施统一的养老金计算公式。

基础养老金等于退休时上年度在岗职工的月平均工资×(1+本人平均缴费指数)÷2×缴费年限×1%。个人账户养老金等于退休时个人账户的余额÷退休年龄确定的计发月数。计发月数50岁是195个月,55岁是170个月,60岁是139个月。

有些老人会发现,实际上我们养老金个人账户的钱数最多只能追溯到92~97年。再往前就压根没有建立养老金个人账户。因此国家规定,在建立养老金统筹账户和个人账户相结合的养老方式以前,额外计发过渡性养老金。

过渡性养老金计算方法各省市并不相同,有一定的差别,另外过渡系数从1%~1.4%。

山东省过渡性养老金计算公式是这样的:

过渡性养老金等于退休上年度在岗职工月平均工资×建立个人账户前的缴费年限×1.3%×平均缴费指数

值得一提的是,平均缴费指数等于历年的平均缴费指数,指的是实际缴费年限。

比如我们平时都是按照100%的社平缴费基数简单的社保,那么我们每年的缴费指数就是1,历年的平均值如果没有变的话,也是1。

如果我们最后一年按照300%缴费,那么当年的缴费指数就是3。

当国家出现缴费基数、缴费档次、缴费指数这一概念的时候,一般是92年到97年。假设我们40年工龄中,实际缴费年限是25年,全部是按100%缴费,缴费指数平均是1。最后一年缴费指数是3,这样平均缴费指数就是(25+3)÷26约等于1.077。

(1)基础养老金。缴费年限41年,平均缴费指数1.077的话,退休可以领取42.6%的退休上年度社会平均工资的基础养老金。假设当地的社平工资是6000元,基础养老金就可以领取2556元。比100%缴费多出1.6%的社会平均工资每月也就是96元。

(2)个人账户养老金。个人账户的余额增加,实际上是缴费基数的8%。如果按照300%基数缴费,假设社平工资6000元,要比100%基数缴费每月多出每月960元进入个人账户,一年是11520元。由于当年办理退休没有多少记账利息,按照60岁退休除以139计算,每月可以多领取83元左右的养老金。

(3)过渡性养老金。假设按照15年计算,以山东省的过渡性养老金计算工作,过渡线系数是1.3%,这样按照300%基数缴费一年,提升平均缴费指数0.077。也能提升1.5%的退休上年度社会平均工资,按照6000元社平工资计算的话就是每月90元。

三项养老金待遇,合计大约是269元每月。怎么看都是相当不错的买卖。

如果我们按照灵活就业人员20%的养老保险缴费比例计算,300%基数缴费每月会多缴纳养老保险2400元,一年是28800元。差不多9年左右就会拿回本金。

综上所述,养老金待遇肯定是多缴多得的,但是像300%基数缴费,每月需要缴纳三四千元的养老保险费,只有有条件的人才能够以这种方式参保。对于多数人来说,退休后活到七八十岁没有问题,所以参加养老保险还是非常划算的。