金蝶,曾经是一代又一代中国企业管理进程的缩影,从手工记账到电脑记账,从ERP到EBC时代,1993年成立的金蝶到如今,已经成长为财务云市场占有率排名第一的软件公司。而伴随着时代的变迁,金蝶也在持续转型,以适应市场需求。

为响应中国政府将“云”列入国家重点扶持的战略性新兴产业的号召,金蝶在近年来积极推进云转型,为成为领先的云服务商努力。早在2021年初,金蝶创始人徐少春就提出,在未来三年,要用订阅模式再造一个金蝶。金蝶也确实在大张旗鼓地执行着云业务转型战略。

不过,资本市场似乎并不买账,从2021年初开始,公司的股价就呈现下跌趋势,从2021年4月起的26港元/股跌至了现在2022年10月份的9.4港元/股。

(图:金蝶近年股价趋势)

如今,距离一开始提出三年战略的头两年已经过去了,金蝶的云转型实现得如何了呢?

收入结构随战略转型改变,云订阅收入奋起直追

在公司2021年正式提出云业务转型战略之前,云订阅服务收入的占比还未及ERP服务收入。在转型战略提出后,公司制定了实现三年复合增速50%的订阅收入增长目标,投入了大量人力物力发展云订阅业务,使得这一收入发生了快速的转变,并且在2022年持续增长,在2022年上半年主营业务的云化比例达到76%,如预期一样稳步提升。

(图:金蝶近年收入增长及云服务收入占比变化情况,单位:人民币/亿元)

现在,云订阅服务已经成为了金蝶最重要的核心业务。它主要的收费模式是根据企业选择的业务模块、应用公司及用户数量的不同,按年进行收费,由客户决定是否每年续费,通常第一年收费价格较低,后续逐渐增长。

目前这一业务主要划分为企业云业务、小微财务云服务、行业云服务三种类型。近几年,企业云服务收入占比最高且稳定持续增长,小微财务云与行业云稳定上升,其中小微财务云的收入占比正渐渐提升。

(图:金蝶近年云服务收入增长及占比情况,单位:人民币/亿元)

在云订阅服务中,金蝶针对不同产品有着不同的目标客户群体和发展策略,主要有三大类。

第一大类是以大型企业为目标客群的金蝶云·苍穹和金蝶云·星瀚。

金蝶云·苍穹,是以云原生技术和中台架构为基础,用数据和智能技术帮助企业重构业务的可组装企业级PaaS平台,具体包括八大产品体系,分别是开发服务云、流程服务云、数据服务云、集成服务云、AI服务云、区块链服务云、RPA服务云、数据中台、云基础平台、国际化平台。该类业务的目标客户是大型企业,目前,公司的苍穹应用市场生态伙伴数量累计已经超1200家。

金蝶云·星瀚,以财务中台、EPM、全球司库为代表应用,覆盖了集团财务、税务、人力资源、生产采购等多方位数字化管理,目标客群同样落在大型企业上,帮助大型企业实现从ERP到EBC的数字化转型。

在2022上半年,金蝶云·苍穹和金蝶云·星瀚这两个业务成绩斐然,签约金额达到3.3亿元,新签大客户194家,金额续费率达到100%,像山东重工、广东机场、金地集团等大客户均成为金蝶生态中的一员。

(图来源:金蝶国际2022年中期业绩公告)

第二大业务类型为金蝶云·星空,主打的则是“专精特新”,主要服务高成长型企业,例如行业明星企业、独角兽企业,基于公司已有的产品基础,帮助客户实现精准决策。在2022年上半年,“星空”产品累计客户数达到了28300家,续费率89%,云订阅服务年经常性收入(即ARR)增速53%。

(图来源:金蝶国际2022年中期业绩公告)

第三大业务类型则是金蝶云·星辰,金蝶精斗云、金蝶KIS云订阅服务,目标客户群体是小微企业,帮助小微企业完善管理体系,规范业务流程。在2022年上半年,金蝶云·星辰累计客户数量已经达到2万家,续费率72%;金蝶精斗云的客户则达到231000家,续费率69%。

(图来源:金蝶国际2022年中期业绩公告)

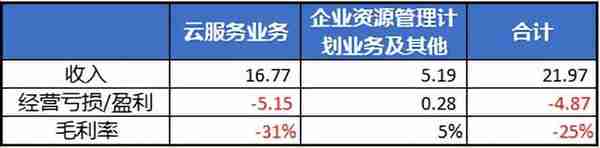

除了云订阅收入外,公司的主营业务收入还有企业资源管理计划业务收入,即ERP服务收入,它是金蝶的传统业务,包括了销售软件硬件产品、软件实施服务、解决方案、咨询、运维、升级及其他支持服务,收入合同也是以买断或根据服务期确认的形式为主。ERP曾经是金蝶营收的主力军,但随着近年金蝶战略的变革,这一业务不再是公司发展重心,收入比例也在逐年下降。在2022年上半年,企业资源管理计划及其他业务收入占比同比下降了18.1%。另一方面,由于这项业务较为成熟,目前毛利还是正向呈现,在一定程度上减轻了金蝶云订阅服务经营亏损所带来的压力。

(图:金蝶国际2022年上半年两大业务亏损/盈利情况)

除此之外,金蝶还有三个软件园,属于投资性物业经营业务,部分办公室是对外出租的,分别坐落于北京、上海和深圳,每年可给公司贡献大概七千多万的收入。今年由于业务扩张、物业自用面积的增加等原因,对外租金收入亦有所下降。

销售研发双向发力,业务转型造成经营亏损

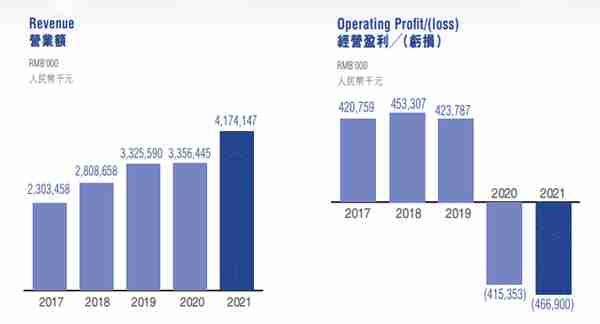

由于业务转型,金蝶近两年的财务报表不是特别好看,虽然收入持续增长,但利润却在2020年开始扭赢为亏。

(图来源:金蝶国际2021年年报)

销售成本和销售及推广费用的增加,在近两年亏损原因中表现明显。金蝶为了实现战略转型的成功,大力开拓云订阅服务市场,同时重点开发大型企业客户,在人力方面投入了非常多的资源,使得在市场开拓时使用的销售费用快速增长。

在2022年上半年,公司的毛利率为60%,相比2018年的81%,下降了21%,主要原因是近年来员工薪酬的增长与业务扩张造成的销售成本加大。

(图:金蝶近年毛利率与主营业务成本变化情况,单位:人民币/亿元)

为发展云订阅业务,金蝶也投入了不少的研发资源,其中主要加大了对金蝶云·苍穹和金蝶云·星瀚的研发投入。过去两年研发成本有了明显的增长,从2020年开始,研发及开发成本即从占总费用支出比例的百分之二十多,跃升至三十多。

2022年上半年,金蝶的销售及推广费用、研发及开发成本占总费用开支的比例接近87%,构成了金蝶的主要开支。

(图:金蝶近年两大费用占总开支比例情况)

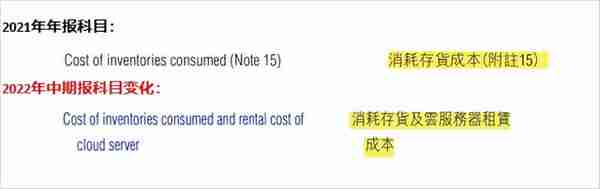

值得一提的是,由于云订阅服务需要租用其他云厂商的服务器,在2022年中期报中,公司的重要费用科目分析也将“云服务器租赁成本”与消耗存货成本进行了共同列示,这部分支出约占总费用的5%,随着业务扩张,未来可能还将继续增长。

(图:金蝶年报披露科目发生变化)

另外,金蝶在2022年中期报中还提出,今年造成利润下降的原因之一是疫情带来的,各地新冠疫情的不间断发生影响了项目进度,降低了交付效率,在无形中增加了公司成本。这也是许多服务企业目前面临的问题。

业务转型势必带来阵痛,尴尬境地将何时改变

开发新客户不容易,让客户愿意保持续费也不容易,而上述数据也不难看出,在云订阅这个业务中,越是大型的客户,续费率约有保证,而中小、小微企业的续费率则随着规模有所下降。

由于金蝶以前的客户群体主要在中小型企业,付费意愿不强,且资金链薄弱,通常续费率不高,容易给业务带来不稳定的压力,金蝶深知这个道理,因此在这两年致力于开发更多大企业,大客户不仅合同金额高,续费率也更有保证,它们是源源不断的现金流。

(图:金蝶三大产品续费率情况,注:2019及2020年未披露金蝶云·苍穹及星瀚续费率)

金蝶在今年也对未来PaaS市场和财务软件及人力资本SaaS市场进行了展望,预计到2030年,中国ERP AIM平台市场规模将达到230亿元,财务软件及人力资本SaaS市场将分别达到475亿元和440亿元。

(图来源:金蝶国际2022年中期业绩公告)

(图来源:金蝶国际2022年中期业绩公告)

(图来源:金蝶国际2022年中期业绩公告)

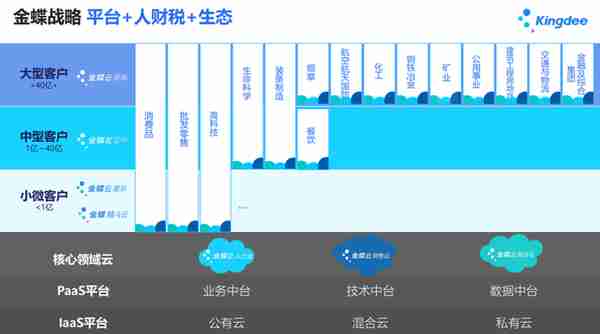

金蝶的“平台+人财税+生态”战略将指导他们持续深耕PaaS平台,帮助客户解决人、财、税的管理问题,他们的战略目标也指出,在未来,大型客户将为公司提供更大的市场,覆盖多个行业包括批发零售、高科技、生命科学等,金蝶的客户布局重心也将从小微企业逐渐转移至大型企业。

(图来源:金蝶国际2022年中期业绩公告)

在国家对云服务事业的鼓励下,各家ERP软件企业也在纷纷转型,包括金蝶强劲的国内竞争对手——用友与浪潮。

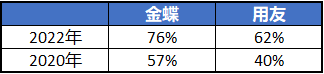

2021年,根据阿里云创新中心、鲸准研究院等联合发布的《2021年中国工业软件发展白皮书》,国产软件的占有率为70%,其中用友市占率达到40%,其次是浪潮、金蝶。目前,用友的云化进程增速也很快,结合他们市占率的优势,金蝶在未来仍不可掉以轻心。

(图:金蝶与用友云化进程对比,各公司年报)

金蝶的三年业务收入增长目标能否实现,明年自有揭晓。而公司在业务转型下带来的亏损阵痛还会持续多久,战略落实情况实际如何,现在的尴尬境地将何时扭转,在未来还有待观察,我们也期待它早日“破茧成蝶”。