商务部市场运行司副司长王斌表示,2020年要进一步稳定汽车消费,进一步推动传统汽车向新能源汽车方向转变,进一步改善汽车的用车环境,增加停车设施,合理规划道路等其他与汽车相配套的设施建设。

统计局:2019年12月,制造业PMI为50.2%,与上月持平,连续两个月位于荣枯线以上;非制造业PMI为53.5%,比上月回落0.9个百分点。

中国人民银行决定于2020年1月6日下调金融机构存款准备金率0.5个百分点(不含财务公司、金融租赁公司和汽车金融公司)。

2019年12月,财新制造业PMI录得51.5,小幅下滑0.3个百分点,结束连续五个月的回升,但仍明显高于2019年前三季度。

国务院常务会议:确定促进制造业稳增长的措施,稳定经济发展的基本盘,要用改革办法和市场化措施,充分激发市场主体活力,增强发展动能;推动降低制造业用电成本和企业电信资费。完善促进汽车产业改革发展的措施。

银保监会发布《关于推动银行业和保险业高质量发展的指导意见》,其中提出促进储蓄有效转化为资本市场长期资金。

11月泰国天然橡胶出口41.61万吨,出口量环比增长14.08%,同比下跌11.16%。

根据第一商用车网初步掌握的数据,2019年12月,我国重卡市场预计销售各类车型超9万辆,同比增长约9%,超出行业预期。并且,在四季度的助力下,重卡行业在2019年下半年还实现了8%左右的增长。

数据来源:隆众咨询、wind、信达期货研发中心

数据来源:隆众咨询、wind、信达期货研发中心

本周天胶行情整体如预期处于震荡行情,宏观利好与天胶原料价格下跌同现,天胶冲高回落趋于震荡。

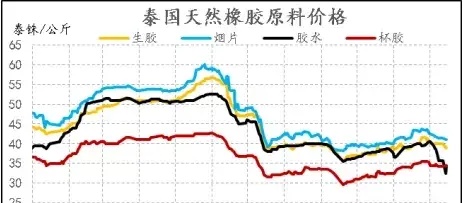

泰国原料价格整体处于下跌态势较上周,生胶片39.05泰铢/公斤(-0.85),烟片为40.99泰铢/公斤(-0.63),胶水34.5泰铢/公斤(-2.7),杯胶为34.5泰铢/公斤,其中胶水一度跌至32.5泰铢/公斤后有所企稳与杯胶持平;RSS3和标胶的理论加工利润依旧不错,天气情况还算正常,目前供给端整体处于释放期对期价存一定压力。

但也可关注到,目前19年1-11月中国天然橡胶进口量同比下降9.97%,主产国出口量11月环比上升但同比下降,12月的情况预期类似;截止19年12月中旬,青岛保税区库存不增反降,较10月末下降8.43%,一般贸易库存小幅增长,合计同比下降8.03%,累库情况不如往年;此外上期所库存截止20年1月3日,依旧处于近3年低位,累库依旧不如往年。综上,整体来说供给端较往年对天胶期价的压力趋边际减小。

从需求端来看,截止20年1月3日,全钢胎开工率为64.2%(-3.9百分点),半钢胎开工率为69.73%(+6.93百分点),其中半钢胎由于轮胎企业复工以及应对乘用车春节备货需求反而有所上升;

目前轮胎开工受到环保因素有一定压制,但半钢胎开工率以稳为主备货春节,下降幅度不会太大;

全钢胎山东部分企业结束检修,以及春节备货,开工率将会有所提高,至少下降可能性较低。

同时全钢胎替换销售为主,半钢胎内外销情况较好,对需求仍有一定支撑。12月重卡产销预期依旧保持增长,19年有望突破销量记录。当然越临近春节其需求会逐渐下降,但下周需求仍有一定支撑,大幅下降可能性较低。

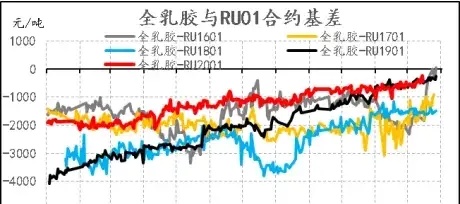

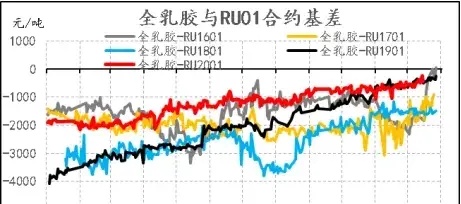

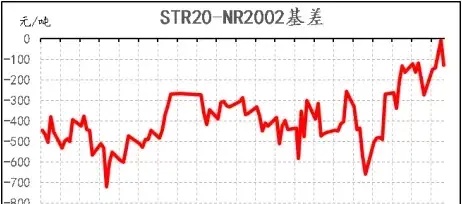

目前现货端依旧较为坚挺,并没有拖累期价,主力合约基差较上周有所收窄,RU月间价差小幅波动为主,NR月间价差小幅增长,无异常情况出现,期现依旧存在一定套利机会但相对往年空间趋窄。此外,目前伊朗与美国事件造成原油价格大涨,对于天胶的影响要小于其他能化品,具有较长的时效性,当然这也属利好期价信息。

本周期价整体处于震荡如上周预期,而新一周整体趋于震荡的可能性较大,目前供给端虽边际减弱但毕竟在释放期,需求端仍有一定支撑,但临近春节也会边际趋弱。而宏观利好依旧利好期价,基建预期较好开始兑现、降准、储蓄资金转化资本资金等都助于天胶期价向好支撑。

目前整体思路依旧不变,多头需要更多耐心,只要期价回落就是逐步轻仓试多机会,春节前若突破越低建议加仓做多;具体来说RU2005合约若价格跌破或接近12500元/吨建议择机做多,NR2003若跌破或接近10500元/吨建议择机做多,价格低位做多者建议持有继续等风来,期价若无实质利好信息有所上涨不建议追涨。

本期下跌注意点:中美贸易战恶化、库存出现大幅累库、需求恶化

文章节选自信达期货橡胶研发周报

作者:陈敏华、骆奇枭