随着科技的进步,越来越多的人开始使用电子钱包,这种方便快捷的支付方式已经成为当今社会的一种趋势。电子钱包的业务流程也变得更加高效,本篇文章中,作者详细介绍了每种业务场景对应的业务流程、功能构架图,以及核心业务的逻辑解析。希望对你有帮助。

提到钱包,大家可能会想到之前当我们狂商场、出去购物时随身携带的钱包,钱包中一般会放现金、银行卡以及个人证件。

随着移动互联网技术和支付技术的发展,人们的衣食住行、零售、交通出行、公共缴费等各个生活场景都出现了移动支付的身影,进而出门不用带上厚重的钱包,而是通过一部手机就可以完成支付。

这不仅改变了我们的支付方式,也提高了我们的支付效率,让我们的生活变得简单高效起来。

支付宝、微信两款软件已经深入大众,我们可以打开支付宝看看什么是电子钱包,扫一扫、收付款等功能分布在支付宝首页功能区列表上,转账、余额宝等内容错落分布在功能区页面中。

接着我们再来看看微信的钱包又是什么样子,在极简的功能区有序的排列着收付款、钱包、金融理财等图标。

通过对比与分析不难发现,支付宝和微信的电子钱包功能主要包含充值、提现、转账以及一些辅助的功能。这些功能背后有两个基本的要素:钱包里面有多少钱以及支付的动态流水是什么样子。

钱包的本质是账户,那么从账户的资金属性来看,电子钱包一般分为三类:

在场景拓展中,电子钱包可以钱包账户体系,可依托该账户体系在未来扩展更多的生活服务、金融业务功能模块,比如分期、理财和信贷等。

在移动支付中,电子千百可以对接本地支付渠道,提供先进的电子化、移动端支付工具,支持线上和线下交易。

在外部应用集成中,电子钱包可以对接通信、水电燃气等服务商,集成便民充值、缴费等增值服务;在支付账户中,电子钱包支持多张账户(例如积分、优惠券、红包等营销账户)扩展及应用,以满足新业务的衍生和发展。

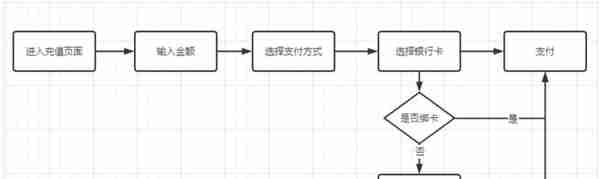

如上述支付宝、微信钱包,电子钱包的业务场景主要包含充值、支付、提现和转账,下文详细介绍每种业务场景对应的业务流程。

充值,就是将银行卡的钱充值到电子钱包中,充值成功后消费者可以在钱包中看到对应的余额。

提现就是将电子钱包中的余额提现至指定的银行卡中。

钱包分为通用钱包和特定钱包。支付宝、微信属于通用钱包,只要开通了支付宝、微信的钱包就可以互相转账。特定钱包是指在某一特定平台上开立的钱包,只能在平台内的钱包可以互相转账,超出了该平台就不能转账。

支付是指消费者在平台消费时,选择钱包余额进行支付,支付完成后余额减少。

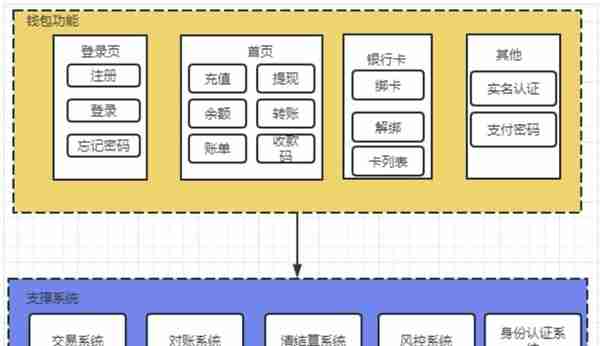

从钱包的应用层到底层支撑系统,钱包的功能架构如下图:

钱包分个人钱包和商户钱包,个人钱包主要供C端用户使用,商户钱包供B端用户使用。

对于个人用户的钱包,主要提供账户管理、账户服务以及其他应用服务。

账户管理

通过个人钱包,用户可以对个人的账户进行管理,包括:用户注册、用户登录、登录退出、找回密码、基本信息管理、银行卡管理以及多种方式的安全认证。

账户服务

账户服务场景包括:账户一览、支付、提现、转账以及信息查询管理。

应用服务

除了基本的账户管理和账户服务,个人钱包还应支持各种生活服务,包括手机充值、公共事业缴费以及钱包余额理财等应用功能服务。

对于商户钱包,主要提供账户管理、账户服务、对账管理以及操作人员管理等功能。

账户管理

在商户钱包中,可以完成用户注册、用户登录、登录退出、找回密码、基本信息管理、企业实名认证等。

账户服务

对于商户钱包,提供的主要账户服务包括:组合支付、合并支付等各类支付,以及充值、转账、提现、账户及交易信息查询等功能。

对账单管理

商户钱包还可以按月生成钱包对账单、结算对账单,完成对账单的下载等功能

操作员管理

商户自己可以对不同操作人员设置不同操作权限,新增或添加操作人员,根据不同操作员设置不同的权限,如提现审核、转账审核、账号管理等。

电子钱包的核心本质是账户,能够实现资金的闭环管理。相比于收单业务的资金单向从付款人银行卡扣款到收单方的银行账户,钱包账户可以使资金在平台内部双向流动,从而实现资金的沉淀,增加银行低利率的活期存款。

钱包的底层是账户,账户的形式有二类户、虚拟账户。本文将基于虚拟账户的形式详细讲解银行体系中钱包开立、充值、支付、提现等场景的业务逻辑。

钱包分为个人钱包和商户钱包,不同主体类型的钱包开立的方式也不一样。无论个人钱包还是商户钱包,背后对应的账户都是虚拟账户,账户名称是:用户姓名-钱包账户,如王强-钱包账户。

个人钱包开立的流程:用户先注册为平台的用户获得唯一的用户ID,进入到我的钱包栏目,电子申请开通钱包功能,此时的钱包功能是由银行嵌入在平台上,此时输入姓名、身份证、手机号码、银行卡号等要素进行实名认证,实名认证通过后用户设置支付密码,至此用户钱包账户开立成功,账户余额为0,用户可以使用钱包相关功能。

商户钱包是指商户使用的是对公账户,开立的流程:商户先注册为平台的用户获得唯一的用户ID,进入到我的钱包栏目,申请开通电子钱包功能,此时输入企业的营业执照信息、对公账户、手机号码,通过小额打款的方式认证商户信息,认证通过后设置支付密码,至此用户钱包账户开立成功,账户余额为0,用户可以使用钱包相关功能。由于篇幅关系,下文不过多介绍商户钱包相关功能。

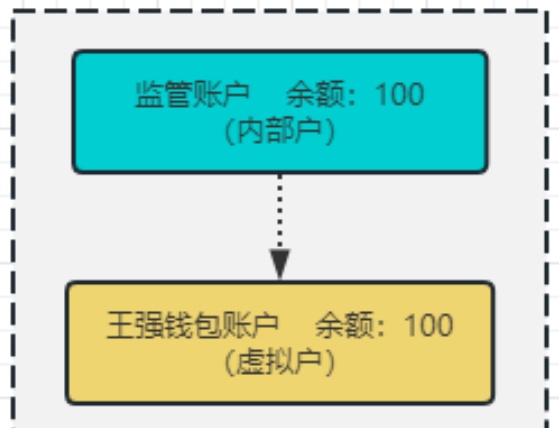

假设王强在A平台开通了电子钱包业务,在钱包里面使用银行卡充值了100元,该业务场景背后对应的信息流和资金流如下:

信息流:生成一笔充值订单,订单信息如下图:

资金流:王强充值的钱进入到银行监管账户,该账户是银行专门为A平台开立的资金监管账户,属于银行内部户,A平台无权限操作该账户。

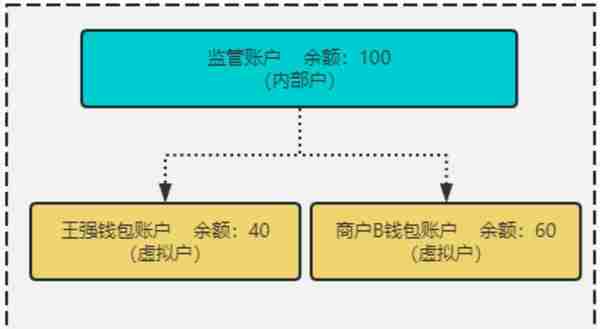

假设王强在A平台上商家B的店铺购买了一本书60元,使用钱包余额支付,该业务场景背后对应的信息流和资金流如下:

信息流:生成一笔支付订单,订单信息如下图:

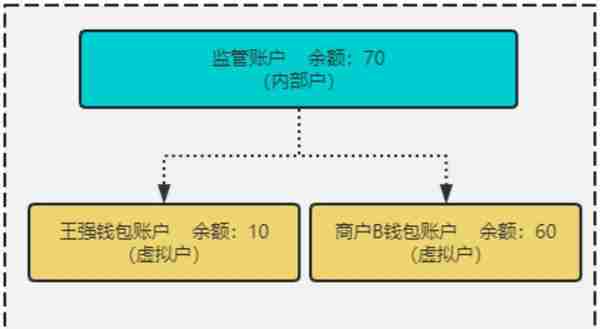

资金流:王强使用账户余额购买成功后,王强的账户余额为40元,商户B的账户余额为60元,但监管账户的余额不变,仍是100元。

假设王强从钱包中提现30元,该业务场景背后对应的信息流和资金流如下:

信息流:生成一笔提现订单,订单信息如下图:

资金流:王强提现30元后,王强的账户余额为10元,此时监管账户的余额为70元。

专栏作家

陈天宇宙,微信公众号:陈天宇宙,人人都是产品经理专栏作家。多平台支付领域专栏作者,十年资深产品;专注为10万支付产品经理和支付机构以及企业提供深度支付内容和服务!

本文原创发布于人人都是产品经理,未经许可,禁止转载。

题图来自 Unsplash,基于 CC0 协议。

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。