此前在富国权益基金经理大盘点一文中,我提到富国有非常多业绩突出但管理规模不大的小而美型基金经理,不过当时囿于文章篇幅,未对这些基金经理的投资理念及策略进行具体展开。作为该盘点文章的后续,今天我想聊聊富国基金的刘莉莉,一位从业略显曲折但代表作业绩非常突出的小规模基金经理,个人认为值得大家予以关注。

富国刘莉莉自2004年就开始入行从事行研工作,2004年-2007年先后在中原证券和平安证券有过相对短暂的行研工作经历,2007年4月入职富国基金并逐渐做到权益研究副总监,2018年7月开始担任基金经理。由此可见刘莉莉在正式担任基金经理之前,已经有过整整14年的行业研究经验,可谓妥妥的投资老将。

不过据公开信息,刘莉莉的从业经历应该稍显曲折:一方面刘莉莉从研究过渡到投资的时间显得比较长;另一方面刘莉莉在任职基金经理后也并非一帆风顺,她2018年任职的第一只产品为富国消费主题,这只产品为富国“消费女神”王园园的代表作(2017年6月开始管理),刘莉莉同样作为消费行业研究出身的基金经理,公司安排其管理富国消费主题或许应该是希望发挥两位消费基金经理各自的特长以做好业绩,2019年年初王园园和刘莉莉还共同发行了新基富国品质生活,两人搭档被称为“玫瑰组合”。然而后生可畏,晚刘莉莉近10年才入行的王园园由于投资能力非常突出,目前已成为富国的中坚力量(管理规模247亿),因此在刘莉莉和王园园共同管理的产品中,似乎刘莉莉的参与度一直很低(公司未对她的投资能力进行任何宣传),后来刘莉莉在2021年默默退出了富国消费成长和富国品质消费两只产品的挂名。

尽管从业稍显曲折,但刘莉莉还是凭借着自身多年的研究功底取得了不错的业绩。

目前她仅管理一只产品(富国研究精选),合计规模4.25亿(截至2022年12月31日),她从2019年2月1日开始任职,尽管在任职期间与汪孟海有较长时间的共同任职,但根据定期报告基金经理表述及持仓,基本可判定该产品是由刘莉莉独自负责管理的。

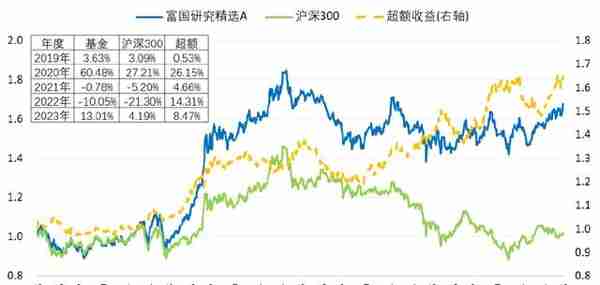

注:数据区间为20190401-20230331

上图列出了刘莉莉任职期间富国研究精选和沪深300的表现,可看出在她任职期间富国研究精选取得了很不错的投资业绩。2019年4月至今富国研究精选录得67.7%的收益,同期沪深300指数仅上涨1.94%,富国研究精选相对沪深300超额收益为64.6%。

特别值得一提的是,在2022年以来的复杂市场中,刘莉莉体现了非常好的投资适应能力,2022年和2023年至今富国研究精选的投资业绩分别为-10.05%和13.01%,这一业绩在同行中显得非常出类拔萃。

由于刘莉莉对外披露的访谈极为有限,定期报告观点也着墨不多(2019年一季度至今所有定期报告观点字数寥寥不过6000字出头),因此我们很难对刘莉莉的投资理念及投资策略进行详细了解。对照富国研究精选的投资操作及刘莉莉的对外观点,我们对刘莉莉的投资理念&策略能够形成一个初步的了解。

(1)均衡型选手,偏爱大消费

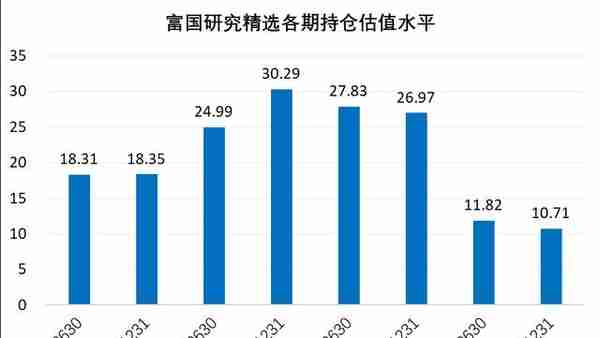

如富国权益基金经理大盘点一文所展示,富国旗下的基金经理以成长风格为主,刘莉莉则是一位比较典型的均衡风格基金经理,其各期持仓的估值水平基本保持在30倍以内,2022年上半年以来刘莉莉更是显著降低了组合的估值容忍度。

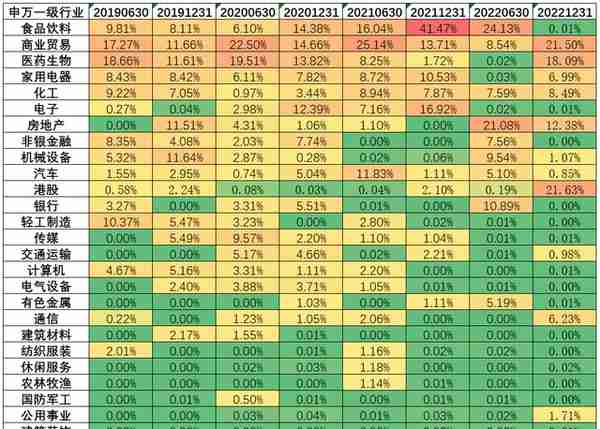

再看富国研究精选各期持仓的行业分布,可发现该产品在刘莉莉管理期间单一行业持仓占比基本不超过25%,这符合均衡风格基金经理的特点。刘莉莉认为这样做可以显著控制基金组合的整体回撤,她表示控制回撤主要从下述三个方面出发:

【刘莉莉】行业分散。行业上尽可能分散来对冲风险,体现在行业股价背后驱动因素尽量不同。

风格中性。兼容成长与价值,力争赚到合理增速,合理估值公司的收益。

注重个股择时和安全边际,买的便宜非常重要。保证板块下跌或系统性风险产生时候,产品的回撤空间有限。【刘莉莉】

尽管刘莉莉的投资能力圈已经扩展到全市场,但观察其重仓行业,可发现在前五大重仓行业中的前四大(食品饮料、商业贸易、医药生物和家用电器)可归属为大消费板块,从而不难发现其消费行业研究底色。

(2)非常注重行业配置

尽管刘莉莉为偏爱消费行业的均衡型选手,但她却非纯粹的选股型风格。

观察刘莉莉任职富国研究精选以来的换手率,折合成年化换手率,这一数值为737%,处于比较高的水平。而且将富国研究精选的收益按照选股收益和交易收益进行拆分,可发现刘莉莉任职以来的交易收益对组合业绩有较大贡献,由此可见刘莉莉并非纯粹的自下而上型选手。

再回过头去观察富国研究精选各期持仓的行业分布,可发现刘莉莉在各个行业的持仓比例上呈现出大起大合的特点,很少长期在单一行业上保持稳定的持仓。这样的例子有很多,我们略举几例:

食品饮料:2021年12月31日的持仓比例为41.47%,这一比例降至2022年6月30日的24.13%,在2022年12月31日则降低至0%。

电子:2020年下半年大比例加仓,2022年上半年清仓(由16.9%降至0)。

2022年下半年:大幅加仓商业贸易、医药生物、家电以及港股(中字头股票)。

…

刘莉莉对行业配置比例进行大比例调整的案例还有非常多,如果细细分析不难发现刘莉莉2022年和2023年开年的不错投资回报基本都是因为其在行业配置上的及时调整贡献的,由此可见刘莉莉把行业配置放在较为重要的位置,而且对组合业绩贡献颇多。

研读刘莉莉的定期报告观点,尽管寥寥数语,但与不少自上而下型基金经理一样,她都会花较长篇幅对市场环境进行分析,并且以此给出自己的行业配置方向。2022年11月底,刘莉莉在访谈中给出了自己2023年看好的方向:

【刘莉莉】大金融,可关注央企房地产。看好未来三五年央企房地产公司份额的提升。

周期,可关注化工、黄金等。这些行业属于周期底部向上的过程,持有这些公司有望获得产能扩张以及毛利率和利差从底部扩张的收益。

消费,可关注免税,白电。鉴于免税板块能够直接看到这些公司当期的盈利和估值,估值性价比较好。

医药,可关注医疗服务。因为前期下跌相对充分,医药板块在明年值得关注。

TMT,可关注消费电子,包括一部分半导体公司。倘若其明年景气见底,可能也会存在一部分的机会【刘莉莉】

截至目前,我认为刘莉莉对今年市场方向具有不错的前瞻性判断。

在这里面我有个问题就是,确实刘莉莉在行业配置上做得颇为成功,但她是遵循什么样的理念及策略进行行业配置决策的呢?我认为在目前刘莉莉对外公开的资料中,介绍得并不详细,希望她后续能够加强对外沟通,这样我对其业绩的持续性或许更有信心。

(3)几乎不进行择时

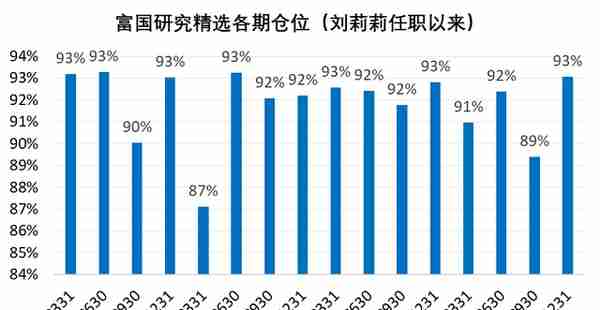

尽管刘莉莉跟不少自上而下风格的基金经理一样,擅长分析市场并对行业配置方向做出正确率较高的判断,但刘莉莉几乎不会进行任何的择时操作,2019年一季度至今,刘莉莉平均仓位高达92%,处于非常高的水平。

(4)选股上并非简单的长期持有

由于消费行业属于长牛赛道,因此对于消费行业研究出身的基金经理而言,他们天然就会对选股有更多的理解。

刘莉莉在访谈中也介绍了自己的选股思路,不过相对而言更注重与市场的互动,而非简单的长期持有,比如:

(a)相信均值回归。阶段性受益于流动性环境充裕带来的估值溢价可遇而不可求,因此她对于估值过高的公司选择止盈;

(b)个股选择倾向于逆向投资。这与部分基金经理在选股时注重质量而不择时存在着很大差异。

(c)选股时寻找周期共振。刘莉莉认为某龙头白酒公司过去几年的大幅上涨是公司经营周期、产品周期和库存周期共振的结果,因此她希望寻找多周期叠加处于底部位置的公司,以力求获得公司业绩增长和估值抬升的双重回报。

从具体投资来看,刘莉莉的持仓集中度较高,最近几个报告期前十大持仓比例能高达70%左右。

其中,对于她特别看好的个股能够做到长期持有,比如她持有的重庆百货,从2019年任职之初持有至今,还比如像伊利股份,整体来看她长期重仓持有的公司整体偏价值,长期回报相对并不是那么高,但显著降低了组合的波动率,比如像在今年的复杂行情中重庆百货取得了14.67%的投资回报。

除此之外,刘莉莉还阶段持有过不少公司,并在持有阶段为组合贡献了不错的回报,比如像她2022年重仓持有的华鲁恒升,在2022年取得了正收益。

说到刘莉莉的个股持仓,我也提一个小事儿,她持仓集中度很高,但最新年报披露她持有的股票数量高达200只,这里面最主要的原因是她持有很多的新股(100来只)在上市后或者解禁后并未及时卖出,而这些新股在打开涨停后大多表现不佳,个人觉得她在管理产品上还是有点不够认真,虽说这些新股在组合中占比很少,但目前该产品不到5亿的管理规模,如果她能及时处理这些新股,我想对组合还是会有几个百分点的正贡献的,毕竟蚊子腿也是肉,哈哈。

整体来看我认为刘莉莉是一位值得大家关注的基金经理,管理规模很小(不足5亿),在近几年的复杂行情中投资业绩也经受住了考验。不过刘莉莉对外披露的信息实在太少,我很难对其投资理念及策略进行更详细具体的评估,希望她能多出来同大家进行交流交流,也欢迎了解情况的朋友们给我留言,让我对她有更多的了解。

免责声明:以上内容仅供参考,并不构成投资建议。基金有风险,投资需谨慎。

全文完!原创不易,如果此文对大家有帮助,欢迎点赞、在看、收藏、关注四连击,感谢大家的支持~