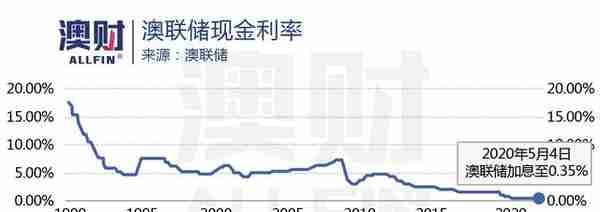

尽管澳联储在5月初开始了12年来的首轮加息,但还是无法挽回近一个月来澳元汇率下跌的趋势。

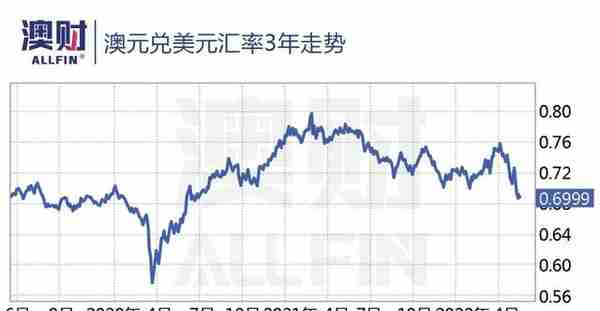

就在上周,澳元兑美元汇率一度跌至0.68左右,达到2022年以来最低汇率水平。由于澳元贬值,许多进口商品价格上行压力加剧,居民生活成本也进一步增加。

几乎每个在澳大利亚生活的人都感受到了澳元贬值的影响。

澳大利亚多地的91号无铅汽油,又回到每升2澳元(约合人民币9.5元)左右的价位,但国际油价已经从东欧冲突之初的每桶150美元,回落到了每桶100-110美元。

然而在第一季度,还有大量机构预测澳元汇率今年会稳步走高。巴克莱银行曾预测,澳元汇率将达到80美分;麦格里银行甚至在3月底表示,基于当时的现货商品价格和债券收益率差异模型,澳元汇率可能会达到96美分。

机构会做如此判断也并不奇怪,毕竟上个月,在强劲的大宗商品价格支撑下,1澳元一度能兑换超过75美分。

尽管也就在今天(5月17日),澳元汇率有显著反弹,但也只是回到1澳元兑70美分左右的位置。

强势的美元、下滑的大宗商品以及降速的中国经济,仍旧是压在澳元“头顶”的“三座大山”,大跌后的澳元未来是继续下跌,还是绝地反弹呢?

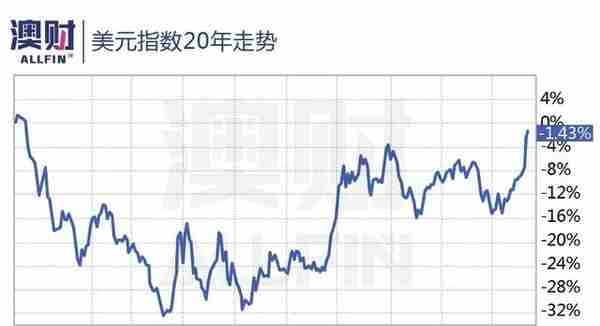

衡量美元对一揽子货币汇率变化程度的美元指数,自2008年金融危机创下70.69低点之后,在十余年时间内始终在100以下运行。

然而,就在2022年5月13日,美元指数盘中震荡上摸105.03,再度刷新2002年12月以来近20年新高;年初至今大涨9.25%;从2021年1月6日本轮起涨的最低点89.20,短短一年多更是飙升17.15%。

与美元资产收益率和吸引力越来越大形成强烈对比是,亚太各经济体及其中央银行难以在抑制资本外逃与持续增长之间取得平衡。

从以下澳元兑美元汇率的走势中,我们可以很直观的看出,美元对澳元的影响最为直接:

目前市场预期,美联储在下个月仍会加息50个基点。如果美国持续猛烈加息,力度超过澳联储,持有美元的无风险收益就会继续提高,吸引力会更强,澳元汇率自然会相应走弱。

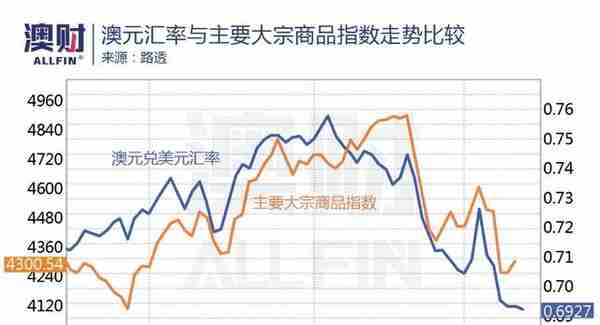

澳洲作为一个资源出口型国家,经济的景气程度一直与大宗商品的价格走势息息相关。

在东欧冲突的推动下,油、气、矿产、粮食等商品价格持续走高,澳元汇率也乘风而上,一度风光无限。但随着东欧冲突进入僵持阶段,以原油为代表的的大宗商品价格也出现下滑,WTI原油价格从高点回落至100美元/桶附近上下波动。

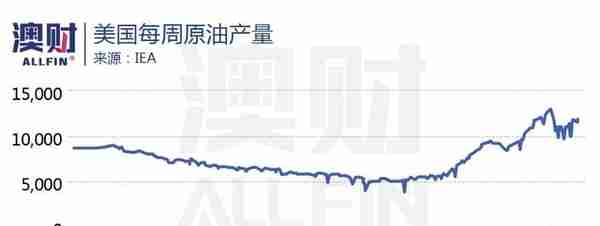

在世界各国纷纷对北方大国进行石油禁运的制裁后,OPEC与美国这两大原油产地是否增产成为油价走势的关键。

OPEC目前的态度较为明确,拒绝大幅增产,4月仅增产1万桶/天,远低于计划中的27.4万桶/天。而美国政府虽一直有增产意向,但难以说服本国能源生产商,目前增产速度非常缓慢,远未达到疫情前水平。因此博满澳财分析师预计油价短期内难以回落。

在农产品方面:小麦和牛肉等澳洲主要的出口产品需求并未出现下滑,未来价格回调幅度有限。

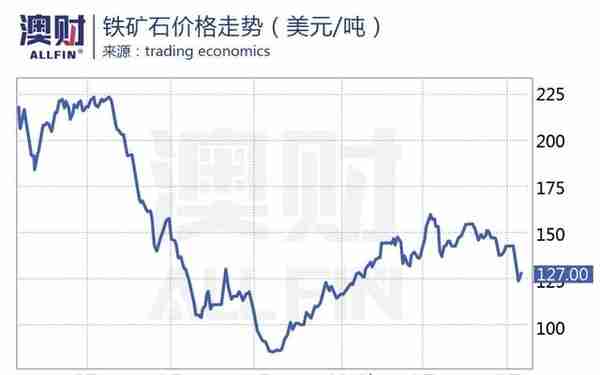

而在矿产方面:铁、铜等制造业相关的矿产走势却呈现出完全不同的态势,因为市场上的供应端相对宽松,而制造业因各国经济增速放缓甚至衰退的影响,导致需求量有所衰退,价格不断回落,澳洲的矿业收入将在未来面临较大下行压力。

小结:大宗商品中能源及农产品未来价格下行幅度有限。但铁、铜等矿产价格受全球经济增速放缓影响承压明显。总体来说,澳元受大宗商品下行趋势影响承压。

虽然近年来中澳关系持续低迷,但“嘴巴上说不要,身体却很诚实”——数据显示,两国双边货物进出口额一直呈上升状态,今年1-2月同比增长11.3%。

但令人担忧的是,进入3月以来中国疫情开始反复,这严重影响到了制造业、物流业和供应链。

4月30日,中国国家统计局数据显示, 宏观经济关键指标——制造业采购经理指数(PMI)4月份降为47.4%,这是连续第二个月位于50%的荣枯线之下,也成为近一年以来的最低值。

与此同时,4月份,生产指数和新订单指数分别为44.4%和42.6%,分别比上月下降5.1和6.2个百分点。

中国作为铁矿石等主要矿产的“进口大户”,国际大宗商品价格与其的经济增长有着密不可分的关系。而铁矿石等矿产的价格又是澳元汇率的重要支撑。

中国经济增速放缓,势必影响铁矿石等矿产的需求和价格,如上文所述,将进一步增加澳元下行压力。

另外,澳洲四分之一左右的产品来自于中国进口,供应链中断的影响,会在未来数月澳洲的通胀和经济数据中逐渐体现出来。

联邦银行高级货币策略师Carol Kong表示:中国疲弱的经济数据短期内将拖累澳元走低,澳元有意义的复苏将要求中国放松其严格的新冠肺炎政策,这可能会在2022年下半年发生。

其实判断澳元的未来走势,根本因素还在于美澳两国未来加息的前景如何?

美国方面

支持高通胀下强美元的首要因素仍是美联储加息的激进程度。美国消费者价格指数(CPI)自2021年5月的4.9%之后节节攀升,并于今年3月创下8.5%的近40年新高。虽然4月8.3%的CPI略有回落,但仍超出市场预期的8.1%。

5月4日,美联储年内宣布二次加息,幅度升至50个基点。美联储现主席鲍威尔曾公开表示,6月和7月的两次会议上也有望分别加息50个基点,同时他补充称,目前并未考虑更大规模的加息。

由于市场预计以当前的紧缩步伐很难控制火热的通胀,美联储正面临来自四面八方的批评。

5月6日,里士满联储主席巴尔金表示,任何可能的措施都不应该被排除掉,包括将关键利率上调75个基点。

在4月美国CPI超出预期后,市场对美联储更为激进的加息预期愈发强烈,这将进一步刺激美元继续走高。

澳洲方面

即便5月初迫于通胀压力,澳联储近12年以来首次加息至0.35%,但因通胀情况并不如美国那般严重,所以加息幅度仅25个基点。

澳联储主席洛威曾在声明中称,澳洲联储致力于采取必要措施,确保澳大利亚通胀随着时间的推移回到目标水平,将在未来一段时间内进一步提高利率。

VanEck投资和资本市场主管Russel Chesler预计,澳洲联储可能在6月份会议上再加息25个基点。

但博满澳财分析师认为,澳洲加息幅度不如美国,美元相对强势,澳元在该加息周期内自然承压。

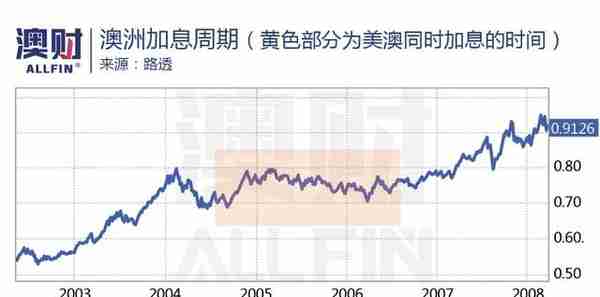

以史为鉴,澳洲上一次的加息周期是在2002年~2008年,从4.25%加至7.25%;2004年~2006年为美国加息周期,共17次加息425个基点。从加息进程来看,澳洲速度更为平缓,而美国与现在类似,速度快且幅度大。

从下图中可以看到,在两国同时加息的时间段中,澳元汇率走势平稳偏弱。

如果考虑到目前美国4月CPI高于预期,以及全球、特别是中国经济疲软走弱,国际大宗商品中铁、铜等矿石供应有过剩迹象,澳元未来或许并不会有较明显回暖趋势。

投资者需要特别关注的是美、澳两国的加息走势,世界主要经济体的衰退情况。

澳洲作为资源出口型国家与全球经济、工业的复苏紧密相关,只有经济复苏,被“三座大山”压得无法喘息的澳元汇率才能重回上涨轨道。

(欢迎订阅澳财网头条号,我们将不断为您提供优质的全球宏观经济分析和澳洲财经资讯)

文中未注明来源的图片均为Shutterstock,Inc.授权澳财网使用,请勿单独转载图片。本文中的分析,观点或其他资讯均为市场评述,不构成交易建议,仅供参考,投资时请谨慎决策,风险自担。