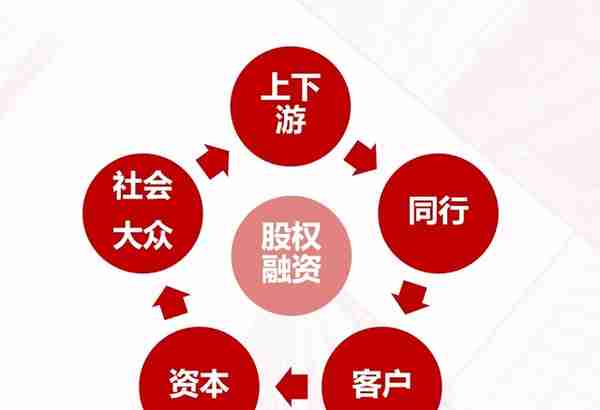

由于科技创新型企业成长周期和融资需求的特点,在传统股权结构制度背景下,注定了该类企业在发展壮大过程中,必定会面临融资的需求和创始人控制权旁落的矛盾。

创始人高价值的人力资本和资金需求对企业的发展都是缺一不可的。近年来越来越多公司通过双重股权结构进行上市融资,由于双重股权结构比单一股权结构更具备融资优势。

一股一权结构又称为传统的股权结构,即每一股仅享有一份表决权,股东享有的表决权多少与其出资比例直接挂钩。在该种股权结构下,现金流权与表决权紧密结合,充分体现了股权平等的理念。

双重股权结构是一种特殊的股权结构,通过设定享有表决权差异的股票类型从而保证创始人控制权的稳定。根据表决权比例的不同,实施双重股权结构的公司通常将股票分为A类股和B类股。

它们除了表决权比例不同,其他权利都相同,一般A类股持有者的表决权是B类股的十倍,因而A类股仅由创始人团队持有且无法上市交易,因此创始人团队可以掌握公司的控制权。

双重股权结构能够为创始人股东在融资过程中提供有效的保护屏障,将融资规模与控制权间的纽带断开,即使融资规模较大也不影响其投票权,使得公司可以按照创始人团队创立公司的初衷不断发展下去,创始人团队能够更安心的制定公司下一步的发展战略和方向,而不用担心其控制权旁落别处。

上市公司股东享有的权利主要包括经济性权利及参与性权利。经济性权利主要表现为股东将现金或资产投入企业并获得要求合法报酬的权利,主要为股息红利。

参与性权利是指所有股东都具有公司经营决策或重大事项的表决权,根据所持的股份数决定表决权的大小。但基于股东间存在异质性,有的股东更关注经济性权利,有的股东更在乎参与性权利。

一般而言,股东所持有表决权的多少对应其所享有的控制权大小,企业控制权往往掌握在持股数最多的股东手中。但是,双重股权结构的出现打破了常规,A、B股设计直接剥离了现金流权与表决权。

采用双层股权结构的大多数公司都是科技创新型企业,科技创新型企业在发展过程中,创新需要大量的研发投入,常常需要大规模的融资以满足资金的需求。

如果采用股权不被稀释的债权融资,每年固定的利息支出给本处于创新发展阶段的企业加大了偿债压力,因此股权融资成为了最优的选择,但是股权融资会带来控制权的稀释,其创始人希望在上市后能够保持对公司的控制权。因此,双重股权结构制度受到了许多科技创新型企业的青睐。

控制权的稳定有助于激励创始人关键性人力资本从而影响企业绩效,创始人对所创立企业拥有强烈的心理所有权。创始人将所创企业视作自己的生命,是他们的名片,甚至是其人生价值的实现方式。

这种心理所有权增加了创始人的责任感,愿意对企业倾其所有,最大程度的投入自身高价值的人力资本,并且减少了机会主义行为。双重股权结构通过超级表决权的设计巩固了创始人的经营决策权。

为创始人控制权提供了制度保障,使得创始人强烈的心理所有权得到了满足,通过加强创始人的心理所有权从而激励其最大程度的发挥自身高价值的人力资本来影响企业。

由于双重股权制度结构的存在,满足了创始人对企业的心理所有权,消除了创始人及创始人团队控制权旁落的风险,双重股权结构巩固了创始人与企业契约关系,投入的人力资本可以获得回报。

其投入心血的意愿不仅不会降低反而会有所增加,能激励他们毫无顾虑地施展才华,对企业的发展具有积极的影响。

创始企业是创始人的名片,因此创始人比任何人都希望创始企业能够长远的发展下去,创始人往往会着眼于企业的实际情况,制定真正契合企业长远发展的战略,双重股权结构的存在有效为创始人排除了外界干扰,有助于企业贯彻长期战略。

此外,双重股权结构保证了创始人直接任命董事会成员,从而保证了公司管理层的价值观一致,公司的决策效率得以提升,从而对企业的绩效产生积极的影响。

对互联网而言,为达到规模效益通常需要经过烧钱、亏损,缺乏资金,企业无法进行研发活动从而无法扩大规模。仅凭创始人团队的投入资金对于维持企业的研发需要只是“冰山一角”。

因此融资活动伴随着企业的发展,筹资方式的选择也很重要,互联网企业选择不适合选择债务融资,向银行或民间借款资本成本一般较高,且需要设定抵押,但互联网企业的资产模式往往是轻资产,难以获得借款。

此外,债务融资还面临到期还本付息的风险,无形中加大了企业的财务风险和偿债压力,这类企业的成长周期一般较长,短期内可能会无法偿请到期借款而破产。

相比债务融资,股权融资的资本成本较低,具有发展前景的商业模式往往容易受到天使投资人和投资机构的青睐,因而互联网企业早期筹资的最优方式是进行股权融资,京东和小米在发展壮大过程中均经历了至少六轮股权融资,为企业筹集了维持发展所必须的资金。

但是,股权融资会逐渐稀释创始人的控制权,甚至可能在数轮融资后,创始人已经被踢出企业管理层。所以互联网企业在发展过程中常常苦恼如何在解决融资需求的同时又能保证不丧失控制权。

近年来创始人和大股东间的控制权争夺事件频发,大股东可能看到企业发展迅猛,而背地里搞小动作通过收购中小股东股权等方式将创始人团队赶出管理层。

特别是在上市后,由于电子商务是近年来国家大力支持、鼓励发展的领域,极具发展前景,外部投资机构或投资者也想“搭便车”,无形当中都加大了创始人团队的丧失控制权的风险。

拼多多作为电商市场的后来者,中国互联网份额此时已经被淘宝和京东占据了半壁江山,黄铮也很明白这个道理,因此拼多多在其带领下采取广泛投入广告费用等方式来扩大自己的知名度的战略,以期能够快速抢占市场,可知拼多多的资金需求是巨大的,融资活动在所难免。

创始人作为所创企业的发起者,在企业发展任何一个阶段都扮演着非常关键的角色,公司在发展壮大过程中逐步形成了独特的商业模式和企业文化,企业文化是企业的灵魂,传承和发展企业文化对企业成长非常重要。由于融资活动带来外部资本进入企业,创始人的控制权可能被严重稀释,最终从管理层出局。

拼多多的发展离不开资本的不断注入,对于拼多多这类科技创新型企业,债权融资显然不现实,股权融资成为了不二选择,双重股权结构通过A、B股代表的表决权不同,企业在大规模融资的

过程中,外部投资者虽然获得了大量的股权,但其拥有的表决权却不会明显增加,双重股权结构给创始人团队的控制权形成了强有力的保护屏障。

即使外部投资者的股票被恶意收购,收购方也无法对企业的经营决策等造成任何实质性的改变。拼多多在采用双重股权结构后,黄铮表决权高达89.8%,形成的局面是:若黄铮不出席,董事会无法召开。因此,双重股权制度为企业免遭恶意资本并购提供了保护伞,优化了创始人控制权的保护机制。

1、实现可持续发展

股东大会是企业的最高权力和决策机构,股东大会参与公司经营管理活动主要是推选出董事会,通过决定董事会成员及影响董事会的日常决策进而影响公司绩效,即股权结构对公司绩效具有传导效应。

在双重股权制度安排下,创始人黄铮以掌握了89%的表决权,由此获得了稳定的控制权。黄铮创始人团队若不在场,公司的重大经营决策都无法落实。从2015年创立至今,拼多多始终处于黄铮团队的掌控之中,并引领拼多多发展壮大,足以证明,其有着卓越的领导能力和非凡的视野。

2、提升治理效果

在一定情况下,公司股权结构决定其治理结构。一个良好且合适的股权结构能够有效提高公司的治理效果。可以体现为通过降低企业股东与管理层之间的信息不对称,从而降低出现道德风险和逆向选择,还能减少信息传递成本。

公司的治理水平与绩效存在正比的关系,一个公司的治理水平越高其绩效表现越佳,合适的股权结构能够优化公司治理效果从而提升企业绩效。

3、提升公司价值

双重股权结构的实施,有助于创始人团队牢牢掌握控制权,首先解决了控制权与融资需求不能共存的问题,创始团队能够积极寻求有利于长久提升公司价值的投资项目而无需惧怕融资活动所带来的股权稀释,从而从管理层出局。

由于控制权的稳定保证了企业长期战略得以执行、降低恶意收购的可能性及满足了创始人的所有权从而激励创始人充分发挥其高价值的人力资本,最终促进企业实现可持续发展。并且双重股权结构本身作为一种治理工具,也能一定程度上提升公司的治理效果。

在双重股权结构制度安排下,公司实际经营者由于持有超级表决权的B类股而获得了公司的绝对控制权,此外,由于B类股不公开交易,因此这类股票在资本市场的流通具有一定的限制性,且B类股持有人将该类股转让后,该类股票自动转换成同股同权的A股,加上持有B类股的创始人团队往往对公司的付出了较大的心血。

他们比谁都希望公司能够长远健康的发展下去,因此双重股权结构通过设置B类股从而稳定了公司的控制权,避免创始人团队面临被辞退及公司被敌意收购的风险,保证创始人团队能够立足于制定有助于公司长远发展而不是眼前利益的战略。

免责声明:文章内容如涉及作品内容、版权图片或其它问题,请在30日内与本号作者联系,如反映情况属实我们将第一时间删除责任文章。文章只提供参考并不构成任何投资及应用建议。