近期A股走势震荡偏弱。今日开盘后,中证1000指数短暂小幅拉升,然后有所回调。全天维持震荡下跌走势,盘中跌幅一度达到1.5%左右。收盘前半小时,指数有所反弹,至收盘收回一定跌幅,最终收至-0.89%。中证1000股指期货主力合约IM2208收盘跌0.89%,报6956.6点。

受标的开盘小幅走强影响,中证1000股指期权开盘后,大部分看涨期权开盘价略高于挂牌价,看跌期权开盘价略低于挂牌价。其中,行权价为7000的看涨期权高开100%左右,随后迅速回落。中证1000指数全天维持震荡下跌走势,看涨期权权利金基本走势为随标的下跌;看跌期权权利金上涨。至收盘,平值附近期权涨跌幅度在20%左右。

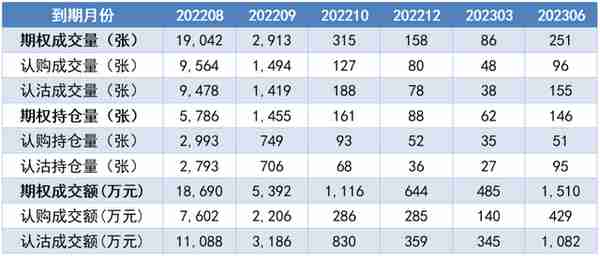

整体来看,今日中证1000股指期权成交状况良好,全部合约成交量22765张,总持仓量达7698张,总成交额达27,837万元。从成交规模角度来看,中证1000股指期权目前的成交额约为沪深300股指期权成交额的33%。目前中证1000股指期权上市的合约系列共6个月份,分别是22年8、9、10,12月份,以及23年3、6月份。其中,8月合约系列共成交19,042张,占全部成交量的84%;8月合约系列持仓量占总持仓量的75%,流动性最好。从行权价角度来看,由于标的全天维持在6900至7100区间震荡,因此6900,7000,7100三个平值附近的档位行权价的期权成交量最高。

表1.1 中证1000股指期权分月份成交持仓情况

资料来源:wind、南华期货

表1.2 期权总体成交持仓情况

资料来源:WIND、南华研究

今日中证1000股指期权全天隐含波动率变化不大,基本变动幅度在1-2个百分点左右。8月合约系列中,平值期权隐含波动率开盘后冲高至25%,然后迅速回落,全天震荡走弱,至收盘约为23%左右。标的20日历史波动率为19.62%,隐含波动率高于20日历史波动率。

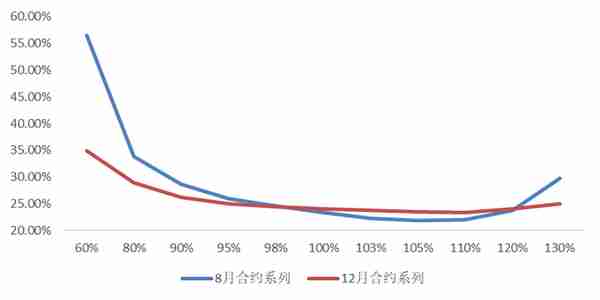

中证1000股指期权波动率整体呈现微笑状态,曲线有所偏斜。虚值看跌期权隐含波动率高于虚值看涨期权,平值期权隐含波动率偏低。从波动率期限结构来看,中证1000股指期权波动率呈现近低远高的状态,表明市场近期不确定性较低,远期不确定性偏高。

图2.1 中证1000股指期权波动率偏度

资料来源:WIND、南华研究

图2.2 中证1000股指期权波动率期限结构

资料来源:WIND、南华研究

作者:南华期货研究所 王茜 Z0016168

申明:内容仅供交流,不构成任何投资建议。投资有风险,入市需谨慎。