(报告出品方/分析师:德邦证券 陈铁林 陈进 张俊)

1.1. 知名中药品牌,积极拓展新业务

知名中药品牌,布局生物药+CDMO,打开成长空间。

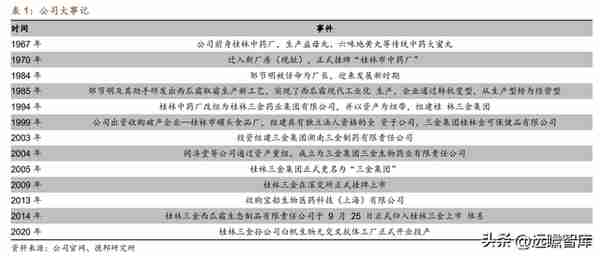

桂林三金是中国最早生产现代中药制剂的厂家之一,前身为桂林市中药厂,始建于1967 年,由国家投资19万元筹建。

1985年开始,邹杰明团队研发出西瓜霜取霜新工艺,实现了西瓜霜现代化生产工艺,企业由生产型转为经营型,开启新阶段,2009年在深交所挂牌上市,2013年收购宝船生物,进军生物药领域。

手握多个国内知名品牌:“三金片”、西瓜霜“。公司经历多年发展,拥有“三金片”和西瓜霜系列等全国知名老字号品牌,是国内老牌中药企业。

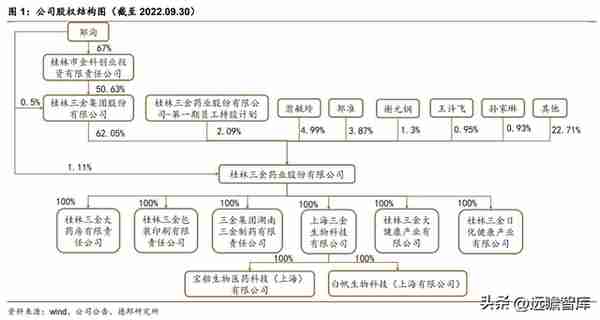

公司股权结构集中,管理决策权稳定。公司实际控制人为邹洵,截至 2022 年 Q3 共控制公司 63.16%的股权。截至 2022 年三季度,公司员工激励计划股份占比 2.09%。

发布股权激励计划,彰显公司发展信心。

公司 2021 年发布了第一期员工持股计划,拟受让公司回购专用证券账户所持有的标的股票 12,372,151 股,受让价格为 6.84 元/股。

考核目标为:1)第一个解锁期:2022 年主营业务收入不低于 19.2 亿元;2)第二个解锁期:2023 年主营业务收入不低于 21.2 亿元;或第一、第二解锁期累计主营业务收入达到 40.5 亿元。此次员工持股计划绑定了公司的长期业绩,极大提高了相应员工的积极性,彰显公司发展信心。

1.2. 主营业务稳中有升,疫情后有望步入较快增长通道

公司近五年营业收入稳中有升。2018 年实现营业收入 15.85 亿元,2020 年受疫情影响,公司在原材料采购及销售受到冲击,仍实现营业收入 15.66 亿元,同比下降 4.51%,2021 年实现营收 17.41 亿元,2022 年 Q1-3 已实现营收 14.39 亿元,同比增长 14.60%,营收增速恢复高增长。

受疫情及生物制药业务亏损影响,公司净利润有所下滑。2018-2021 年分别实现净利润 4.13/3.93/2.77/3.44 亿元,2021 年实现恢复性增长。

扣除生物制药板块亏损后,公司实际净利润情况较好。

因公司布局生物制药板块,子公司上海三金生物科技仍然处于研发阶段,亏损较大。2019-2021 年分别亏损 0.31/0.58/2.06 亿元。若扣除亏损业务,调整后 2019-2021 年净利润分别 为 4.23/3.35/5.50 亿元,主营业务净利润增速明显。

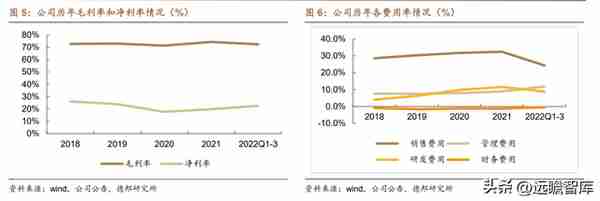

维持高毛利率,净利率疫后呈现恢复性提升。

2018 年,公司实现毛利率为 72.71%,2021 年实现毛利率 74.32%,上升 1.61pct。公司净利率在 2020 年有所下降,2018年实现净利率26.06%,2020年实现17.69%,较2018年下降8.37pct。但 2022 年 Q1-3 季度实现净利率为 22.52%,较 2020 年上升 4.83pct,净利率呈上升趋势。

综合费用率较为稳定。

1)销售费用率:公司经过多年经营,销售渠道较为稳定,销售模式较为成熟,公司销售费用率长年保持在 30%+,2022 年下降原因系受到疫情反复影响无法开展销售活动。

2)管理费用率:公司管理费用率呈小幅上升的趋势,上升原因为疫情期间为维持正常运营和员工持股计划导致。

3)财务费用率:公司一直保持负的财务费用率,公司流动资金充足,利息收入较多。

4)研发费用率:研发费用率上涨主要是生物药品研发投入增加。

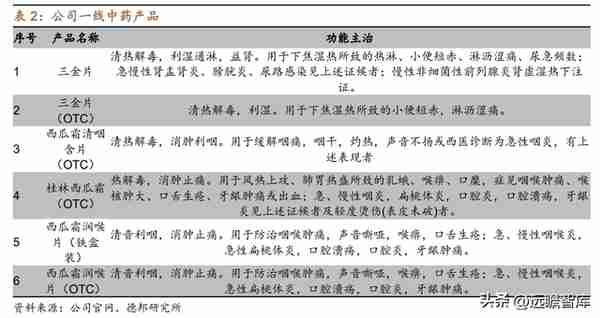

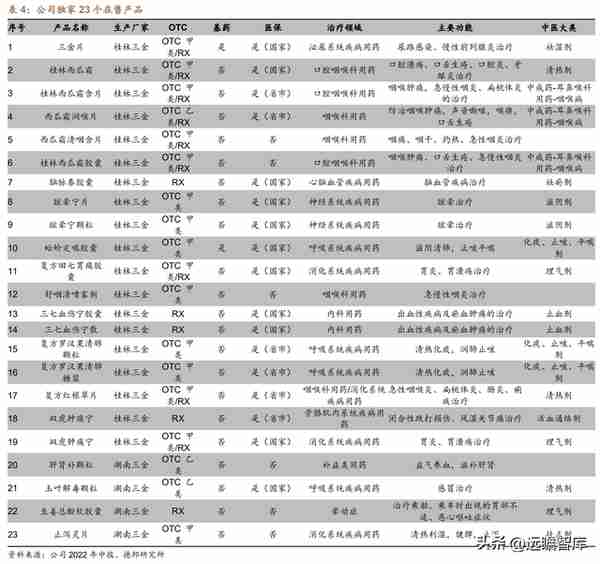

公司拥有多个国内知名中药产品,在售独家产品共 23 个。

2022 年公司半年报显示,公司与下属子公司拥有 218 个药品批文,其中有 46 个独家特色品种, 70 个品规进入国家基本药物目录,113 个品规进入国家医保目录,22 个品种进入壮药目录,拥有有效发明专利 64 件。

公司主要药品包括三金片、桂林西瓜霜、西瓜霜润喉片、西瓜霜清咽含片、眩晕宁片(颗粒)、脑脉泰胶囊、玉叶解毒颗粒、拉莫三嗪片等。公司主要在售独家产品共 23 个。

2.1. 三金系列:片剂和颗粒剂搭配,分别主导 OTC 和院内市场

三金片:国内知名品牌中药。三金片是国家医保甲类品种,获国家发明专利,进入国家基本药物目录(2018 年版)、国家低价药清单、国家医保目录(2021 年版)等名单,有着中国中药名牌产品、“十二五国家重大科技专项之中药大品种改造”首批重点项目等荣誉。

三金片功能主治:清热解毒,利湿通淋,益肾。

用于下焦湿热所致的热淋、小便短赤、淋沥涩痛、尿急频数;急慢性肾盂肾炎、膀胱炎、尿路感染见上述证候者;慢性非细菌性前列腺炎肾虚湿热下注证。

三金片零售端销售额稳定在 4 亿元左右。中康数据库数据显示,2017 年三金片实现零售端销售 4.47 亿元,2021-2022 年分别实现 4.03/3.94 亿元,较 2017 年销售额有所下降,但总体销售额稳定在 4 亿元左右,产品销售单价稳定在 24 元/盒。三金片系公司独家产品、基药目录品种、低价药物目录品种、民族药目录品种,抗集采降价风险能力强。

三金颗粒上市,有望扩大三金系列产品营收规模。据公司年报披露,三金片 新剂型三金颗粒已于 2021 年正式上市销售。凭借三金片原有销售渠道,三金颗粒 将扩大三金片系列产品的销售额,贡献业绩弹性。

2.2. 西瓜霜系列:全系列产品集群,继续强化市场领导地位

西瓜霜:家喻户晓的品牌中药,公司拥有完整系列产品矩阵。复方西瓜霜是 1958 年从民间有效验方中发掘产生的,目前桂林西瓜霜已成为全国家喻户晓品牌。历经多年发展,桂林三金现已拥有完整的西瓜霜系列产品矩阵。据中康零售药店数据显示,2020 年零售市场规模达到 92.94 亿元,西瓜霜系列产品市场份额约为 8.01%。

(1)桂林西瓜霜

挖掘于民间有效验方,主治口腔溃烂。桂林西瓜霜主治口腔溃烂,原名复方西瓜霜。复方西瓜霜是 1958 年从民间有效验方中发掘产生的,由西瓜霜、煅硼砂等十四味中药制成的中药散剂。桂林西瓜霜是 OTC 甲类品种,曾列入国家中药保护品种,载录《中国药典》、国家医保目录(2021 年版),收入中国药典 2020 版标准,获国家发明专利,被国家医药局评为优质产品。桂林西瓜霜销售额稳定增长。

据中康数据库零售端数据显示,2017 年实现零售端销售额 3.30 亿元,2021 年实现 3.93 亿元,2022 年实现 4.61 亿元,2022 同比增长 17%,2017 年至 2022 年 CAGR 为 6.91%。独家产品,稳步提价。近几年西瓜霜价格呈现稳定增长态势,2022 年平均单价为 13.13 元/盒,相较于 2017 年上涨 9.2%。

(2)西瓜霜润喉片

西瓜霜润喉片:西瓜霜剂型改造而成的口含片,用于防治咽喉肿痛,声音嘶哑,喉痹,口舌生疮。西瓜霜润喉片由西瓜霜、冰片、薄荷素油和薄荷脑等组成,是在西瓜霜散剂的基础上,配以适量的芳香、矫味、着色辅料,经剂型改造而成的口含片。

销售额短期承压,22 年增速明显。根据中康数据库零售端销售数据,2017-2020 年分别实现销售额 1.04/1.04/0.67/0.59 亿元,销售额大幅下降。2020 年后产品需求高增,2021-2022 年分别实现 0.94/1.66 亿元,销售额大幅升高。公司西瓜霜润喉片近几年价格涨幅明显,2022 年平均单价为 8.28 元/盒,相较于 2019 年涨幅 32.9%。

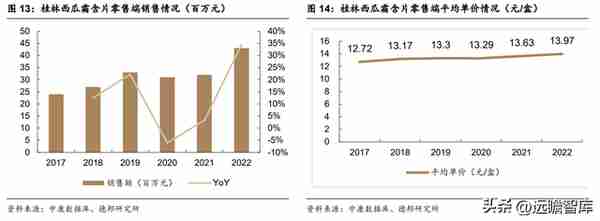

(3)桂林西瓜霜含片

桂林西瓜霜含片:西瓜霜剂型改造而成的口含片,主治喉咙肿痛。桂林西瓜霜含片是桂林西瓜霜散剂经剂型改造而成的口含片,处方组成、功能主治与桂林西瓜霜散剂相同。具有口感好,在口腔中缓缓溶化更易于与病灶接触,无异物感,剂量准确,使用方便等特点。

桂林西瓜霜含片销售额稳健增长。据中康数据库零售端数据显示,2017 年桂林西瓜霜含片实现销售额 0.24 亿元,2019-2021 年销售额稳定在 0.3 亿元左右,2022 年实现销售额 0.43 亿元,同比增长 34.4%,2017-2022 年 CAGR 为 12.37%。

产品单价稳步提升:2022 年桂林西瓜霜含片零售端平均单价为 13.97 元/盒,与 2017 年相比涨幅为 9.8%。

(4)西瓜霜清咽含片

西瓜霜清咽含片:解热清肿,利咽止痛。根据中医药理论和临床经验,结合现代药理研究成果研制而成。由西瓜霜、西青果、薄荷素油、薄荷脑等十二味中药组成。22 年销售额创新高,增速明显。

据中康零售端数据库,2017 年实现销售额 0.87 亿元,2019 年实现 1.07 亿元,2020-2021 年稍有下降,分别为 0.94/0.96 亿 元,2022 年增长至新高为 1.20 亿元,2017 至 2022 年 CAGR 为 6.64%。

产品单价稳步提升:2022 年公司西瓜霜清咽含片零售端平均单价为 7.24 元/盒,相较于 2017 年涨幅为 18.1%。

(5)桂林西瓜霜胶囊

桂林西瓜霜胶囊:西瓜霜剂型改造而成的胶囊剂,曾被列入国家中药保护品种。桂林西瓜霜胶囊具有清热解毒、消肿止痛之功效,用于咽喉肿痛,口舌生疮,牙龈肿痛或出血,急慢性咽炎,扁桃体炎,口腔溃疡,轻度烫火伤。具有服用方便,剂量准确的优点。

桂林西瓜霜胶囊曾列入国家中药保护品种,被广西区科技厅认定为高新技术产品。

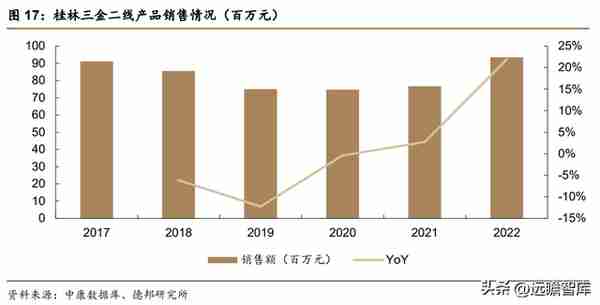

2.3. 二线产品:四大产品持续发力,带动公司收入较快增长可期

持续布局二线品种,奠定长期增长动力。二线上一线,产品逐步发力。公司 21 年眩晕宁片和眩晕宁颗粒实现总销售额过亿,22 年实现眩晕宁片单剂型过亿。

其他二线品种如脑脉泰、蛤蚧定喘胶囊等,疗效显著,市场开发潜力大,随着公司积极布局二线独家产品的市场推广,加快电商终端建设,二线品种有望迎来快速发展期。

二线产品总销售额疫情期间下滑,2022 年实现恢复性增长,创历史新高。根据中康数据库零售端数据,2017 年,桂林三金二线产品总额为 9112 万元,随后持续下降至 2020 年低点 7474 万元,2021-2022 年有恢复趋势,2021 年实现销售额 7675 万元,2022 年实现 9354 万元为近年新高,同比增长 21.9%。

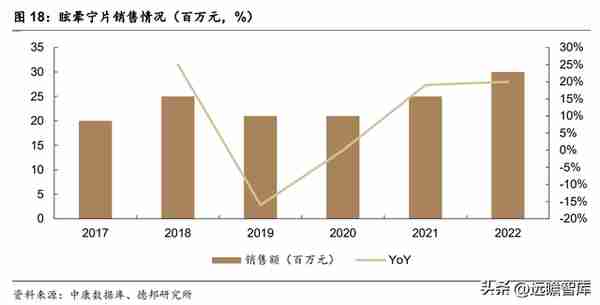

(1)眩晕宁片

眩晕宁片/颗粒为中药独家品种,载入国家医保目录(2021 年版),获得国家发明专利,曾列入国家中药保护品种。眩晕宁片销售额稳步增长。据中康数据库零售端数据,眩晕宁片 2017 年实现销售额 2000 万元,2021 年实现 2500 万元,2022 年实现 3000 万元,创造新高,同比增长 20%。

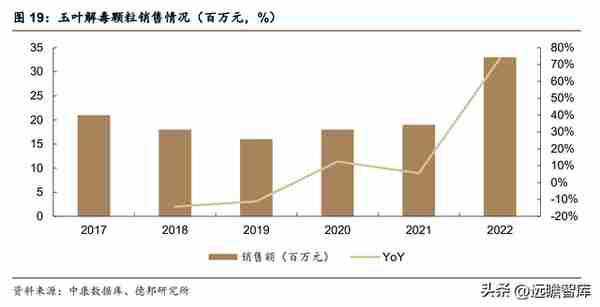

(2)玉叶解毒颗粒

玉叶解毒颗粒是桂林三金独家品种,曾列入国家中药保护品种,常用低价药清单品种(省市),载入国家医保目录(2021 年版)。玉叶解毒颗粒销售高速增长。

根据中康数据库零售端数据,2017 年实现销售额 2100 万元,2018-2021 年稳定在 1800-1900 万元,2022 年实现 3300 万元,同比增长 74%,实现新高,2017-2022 年 CAGR 为 9.46%。

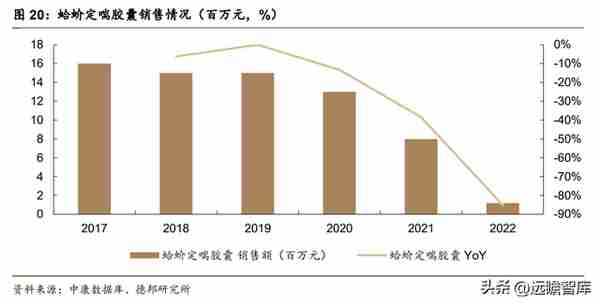

(3)蛤蚧定喘胶囊

蛤蚧定喘胶囊是国家医保乙类品种(2020 年版),录入全国多地《门诊慢性病药品目录》。具有滋阴清肺,止咳平喘的功效,用于肺肾两虚、阴虚肺热所致的虚劳咳喘、气短胸满、自汗盗汗。产品进入《慢性肺原性心脏病中医诊疗指南》、《慢性阻塞性肺疾病中医诊疗指南》、《国际中医临床实践指南・慢性阻塞性肺疾病》三个国家级中医诊疗指南推荐。

受疫情影响较大,后疫情时代后有望实现恢复性增长。根据中康数据库零售端数据,2017-2020 年分别实现销售额为 1600/1500/1500/1300 万元,2021-2022 年分别实现 799/119 万元,受疫情影响,销售额下降幅度大,后续有望复苏。

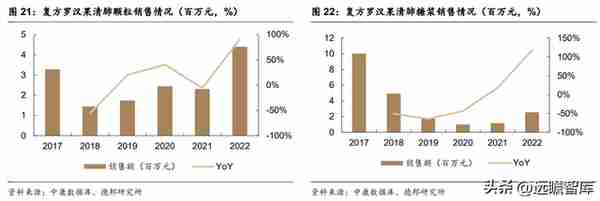

(4)复方罗汉果清肺颗粒/糖浆

复方罗汉果清肺颗粒/糖浆属 OTC 甲类产品,呼吸系统疾病用药。复方罗汉果清肺颗粒/糖浆有清热化痰,润肺止咳之功效。适用于咳嗽痰黄,咯痰不畅,咽干舌燥等症属痰热咳嗽者。产品主要成分为罗汉果、枇杷叶、菊花、苦杏仁、茯苓、党参。

复方罗汉果清肺颗粒销售增速加快,复方罗汉果清肺糖浆销售额处于恢复性增长。

根据中康数据库零售端数据,复方罗汉果清肺颗粒 2022 年实现销售额 440 万元,同比增长 90%;复方罗汉果清肺糖浆 2022 年实现销售额 255 万元,同比增长 118%,复方罗汉果清肺糖浆 2017 年实现收入 1000 万元,后续不断走低,2022 年已有恢复趋势。

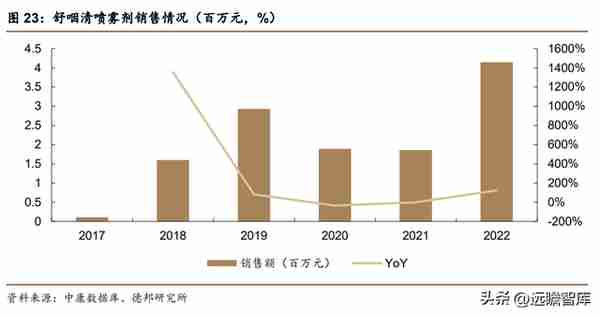

(5)舒咽清喷雾剂

舒咽清喷雾剂:在桂林西瓜霜散剂基础上研制而成,曾列入国家中药保护品种,用于急性咽炎或慢性咽炎急性发作等。

舒咽清喷雾剂药液呈雾状喷于患处,分布均匀,可直接作用于患处,其有效成分通过粘膜进行吸收,具有吸收好,见效快,使用方便的特点。

销售额涨幅明显。根据中康数据库零售端数据,2017 年仅有 11 万元,2022 年已实现 415 万元销售额,2017-2022 年 CARG 为 106.70%。高额增速有望为公司提供业绩弹性。

2.4. 在研中药众多,助力公司长期发展

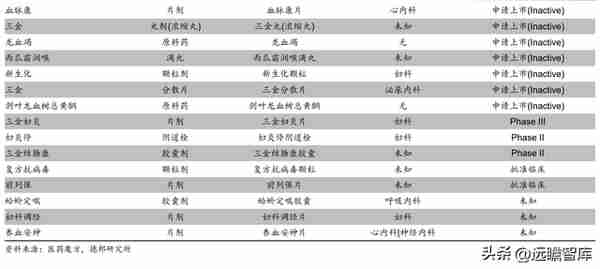

公司在研中药品种众多,7 个品种处于申请上市阶段。

截至 2023.03.20,1)公司有 7 个中药品种处于申请上市阶段:血脉康片、三金丸(浓缩丸)、龙血竭、西瓜霜润喉滴丸、新生化颗粒、三金分散片、剑叶龙血树总黄酮,布局心内科、妇科、泌尿内科等领域;

2)1 个品种处于临床三期阶段:三金妇炎片,为妇科用药;

3)2 个临床二期品种:妇炎停阴道栓、三金结肠康胶囊。

战略布局生物药,23 年或启蜕变。

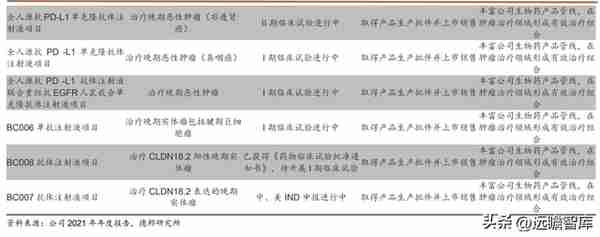

子公司上海三金生物旗下全资子公司:

1)宝船生物:专注于单抗药物的研发;

2)白帆生物:致力于提供优质的抗体药物 CDMO/CMO 服务;

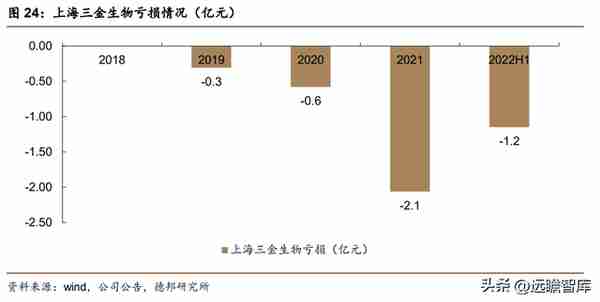

3)常年亏损,23 年或迎蜕变:据公开调研纪要,白帆生物 23 年有望实现盈亏平衡,且公司 22 年 12 月与上海赛金生物签订投资合作框架协议,拟以现金及全资孙公司宝船生物全部股权支付的方式成为上海赛金的第一大股东并相对控股,若投资合作顺利实施,有望实现优势互补。

3.1. 宝船生物:与上海赛金签订投资合作框架协议,有望实现优势互补

宝船生物专注创新生物药研发及生产,单抗管线丰富。

宝船生物成立于 2005 年,聚焦消化道系统肿瘤等治疗领域单抗药物的研发,2013 年被桂林三金全资收购,由于管线均处于研发阶段,公司常年亏损,2021 年亏损 1.44 亿元。

与上海赛金签订投资合作框架协议,有望实现优势互补。

1)上海赛金生物:致力于研发、生产和销售重组蛋白和单克隆抗体类生物药物,研发管线集中在自身免疫系统,增强抗肿瘤免疫能力;

2)公司与赛金生物签订投资合作框架协议:22 年 12 月框架协议内容:桂林三金拟以现金及全资孙公司宝船生物全部股权支付的方式成为上海赛金的第一大股东并相对控股,若投资合作顺利实施,有望实现优势互补。

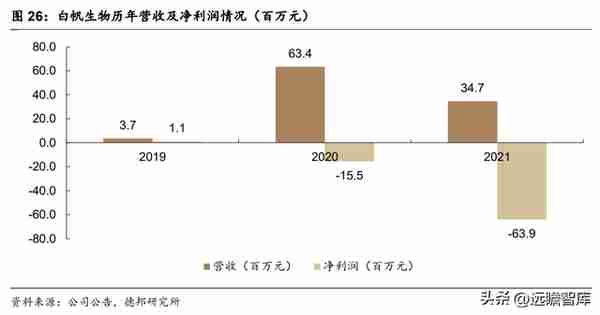

3.2. 白帆生物:抗体药物 CDMO 投产落地,23 年开始亏损有望大幅收窄

白帆生物专注于抗体药物 CDMO 领域,提供一站式服务。白帆生物成立于 2016 年,是一家专注于抗体药物 CDMO/CMO 服务的高新技术企业,致力于为同行提供抗体药物从序列到 IND、临床样品生产到 BLA 以及商业化生产的一站式服务,目前白帆生物仍处于亏损状态,2021 年亏损 0.64 亿元。

CDMO 项目投产落地,通过欧盟 QP 审计。白帆生物在上海临港新片区建设了国内首个无交叉抗体工厂,总投资近 7 亿元,生产规模最大可达 12000L。该基地符合中美欧 GMP 标准,并已通过欧盟 QP 审计。自开业投产以来,白帆生物已与 10 余家生物医药公司达成合作。

4.1. 盈利预测

核心假设:

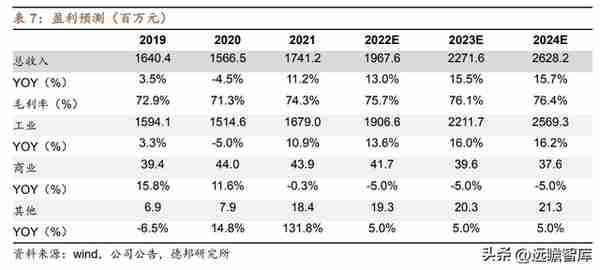

1)工业端:公司旗下拥有三金系列及西瓜霜系列国内知名品牌中药品种,且二线品种逐步发力,预计 22-24 年公司工业端收入将分别达到 19.07/22.12/25.69 亿元,同比增长 13.6%/16%/16.2%;

2)商业&其他:预计 22-24 年保持稳定,22-24 年商业端收入预计为 0.42/0.4/0.38 亿元,其他业务预计为 0.19/0.2/0.21 亿元。

4.2. 估值

公司旗下拥有三金系列及西瓜霜系列国内知名品牌中药品种,且随着公司逐步加大推广力度,二线品种有望进入快速发展阶段,且公司旗下白帆生物有望迎来拐点,减少对公司利润拖累。我们预计 2022-2024 年公司归母净利润将分别达到 3.3/4.5/6.5 亿元。

1、产品研发进展不及预期;2、产品销售不及预期;3、医保控费风险;4、与赛金生物投资合作尚存不确定性风险。

——————————————————

报告属于原作者,我们不做任何投资建议!如有侵权,请私信删除,谢谢!

报告选自【远瞻智库】文库-远瞻智库