一、为什么要做资产配置?

全球资产配置之父加里.布林森,通过大量研究得出结论:90%的收益都要归功于资产配置,而市场时机选择和股票与基金的选择技巧仅仅有着不到10%的功劳。

资产配置就是不同类型的资产之间是不相关的或者相关度比较低的,这样不同的资产之间的波动性就能相互抵消,从而降低整个投资组合的波动性。只有降低波动和回撤,才有更好的持有体验,不容易割肉,进而实现长期复利增长。

如果只关注投资回报,而不了解大类资产,可能会带来以下问题:

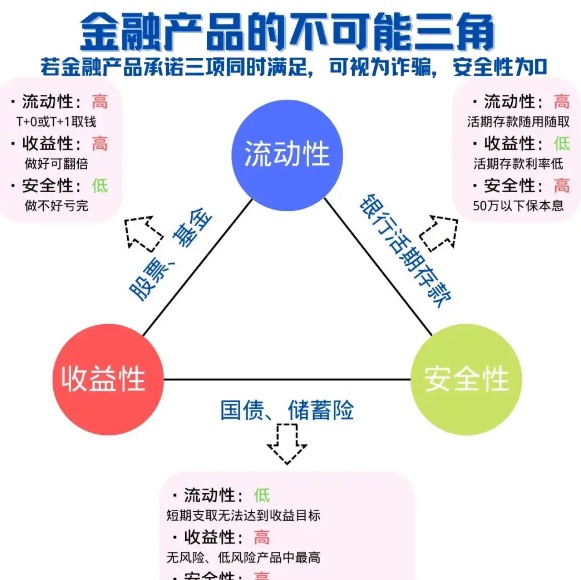

1.大类资产的收益性、流动性和安全性具有相互制约的特点(即金融的不可能三角理论),过度关注收益性,而忽视流动性或安全性,则极有可能无力面对两类风险的暴露。比如P2P暴雷。

2.容易被过度夸大的营销吸引,投资具有明显逻辑硬伤的金融产品,从而造成财富的巨大损失。现如今,在监管的要求下,刚性兑付的理财工具少之又少。比如2022年的债基暴雷、2023年的欧美银行暴雷等。

二、4种常见的大类资产配置策略:

1、根据资金流动性做投资(也就是常说的人生“四笔钱”)

这“四笔钱”分别是:活钱管理、稳健理财、财富增长、保险保障。通俗的说就是:要花的钱、保本增值的钱、生钱的钱和保命的钱。

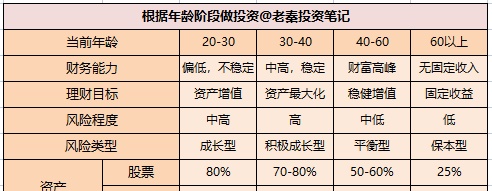

2、根据不同年龄阶段做投资

通常一个人的风险承受能力会随着年龄增加而不断降低。不同年龄阶段,就会有不同的资产配置策略。

3、根据经济周期做投资(即美林时钟模型)

国际知名投行美林证券在2004年提出“美林时钟”模型。它研究了美国30年的历史经济数据,得出宏观经济周期的四个阶段与资产配置策略,是最经典的理论之一。它把经济分为过热、衰退、滞涨以及复苏四个阶段,分别配置商品、债券、现金、股票。

目前我们属于复苏期,美国属于滞胀期。

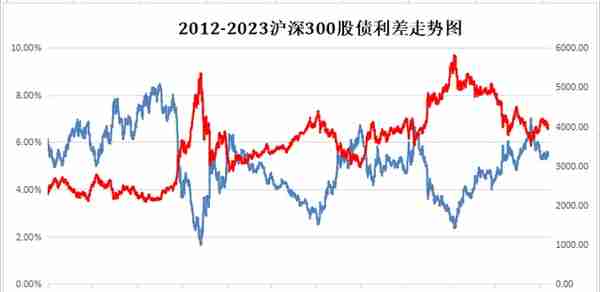

4、根据股债利差做投资

股债利差一般与股市呈负相关关系,因此股债利差被看作股市牛熊的风向标之一。股债利差值越大,股市越低迷,股市比债市更具有投资价值,反之则债市更值得配置。

详细介绍见:什么是股债利差?怎么根据股债利差加减仓位?

股债利差作为有效的择时工具,一定程度上可以实现高买低卖,有效降低波动,实现更好收益。

三、4种经典资产配置模型

以下几种策略都是需要做定期再平衡的,不如按年或者季度。

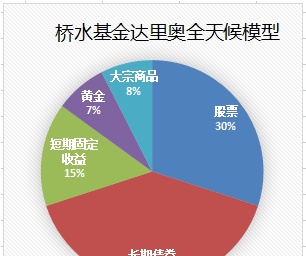

1、达里奥全天候投资策略——最适合普通投资人的策略

桥水基金是世界上规模最大的对冲基金,桥水基金的创始人雷·达里奥也是全球最会赚钱的对冲基金大佬之一,被外媒称为投资界的乔布斯。

1996年提出全天候投资策略,人们将这个策略用历史数据进行回测发现:1974—2013年这40年里,该策略的年化收益率接近10%,40年中只有6年出现了亏损,平均下来亏损幅度只有不到1.5%,就算是亏得最多的一年也只亏了不到4%。

对于传统的5:5或者6:4股债平衡策略,达里奥认为并不平衡,因为“持有一半股票一半债券的组合,你其实是让这一半股票承担了整个组合95%的风险!”

这个组合的好处是可以穿越牛熊长期持有,不需要择时,按固定比例每年做再平衡即可。

注:长期债券在美国是长期国债,在国内可以使用10年期国债或者长期债券基金替代;短期国定收益可以使用货币基金、短债基金、定期理财、短期固收等替代。

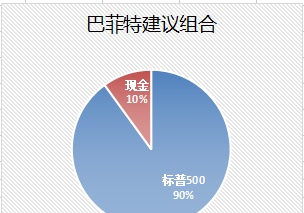

2、巴菲特建议的投资组合——宽基指数

大多数投资者应该都听过巴菲特说过的一句话,那就是:通过定期投资指数基金,一个什么都不懂的投资者通常都能打败大部分专业的基金经理。而且巴菲特在遗嘱中,规定了他的遗产的理财方法:90%买指数型基金(主要指标普500),10%留作现金。

当然由于美国是成熟股票市场,所以这个方法更适用。国内由于散户比例较高,主动基金目前更有优势。而且国内的指数由于牛短熊长,波动很大,所以长期持有体验并不好。

不过随着注册制的实施,未来个人挑选股票的难度会越来越大,国内也慢慢会变成专业机构投资为主(个人会更多选择基金、投顾、FOF、信托等方式参与投资),到时指数基金可能就会战胜主动基金。不过应该还需要好些年才能完成过渡。

但对于很多经验不足的投资者来说,选择指数基金是最简单的方式,既不用烦恼如何筛选基金,也不用担心经理离职。只需要选择费率更优惠、规模适中的被动指数基金即可。

我更建议指数基金的投资者选择沪深300、中证500、中证1000三个宽基指数(分别对应大中小盘均衡配置)作为一个组合去定投,因为国内风格轮换频繁,只选择一个指数有可能会错失行情。

此外在国内投资宽基指数是需要择时的,不然收益率很低,大家可以根据指数估值或者股债利差作为判断依据。

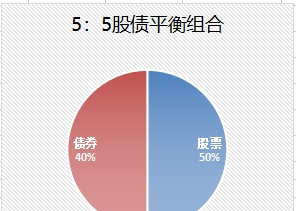

3、股债平衡策略

股债平衡策略最开始是由巴菲特的老师格雷厄姆提出,就是把自己三年甚至更长时间不用的闲钱分成平均的两部分,50%买入股票,50%买入债券,然后每年年底进行一次动态再平衡。

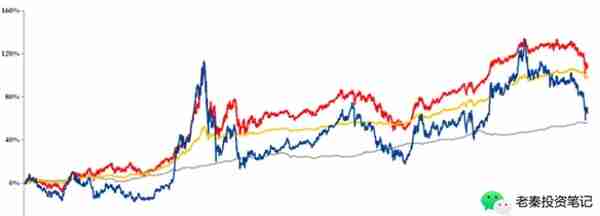

以下是近10年不同股债比例的收益和回撤数据,大家可以根据自己的风险偏好进行调整。如果风险偏好低,债券的比例就可以多一点;如果风险偏好高,股票的比例就可以多一点。

实现股债平衡策略有几种方式:

(1)自己挑选股票基金和债券基金做一个组合,适合有经验的投资者

(2)选择“固收+”或偏债混合基金,适合稳健的投资者

大部分都采用10-20%的股票和80-90%的债券形式;也有少部分30-40%股票比例的,比如张清华的易方达安盈回报混合。

(3)选择平衡混合型基金,适合风险程度较高的投资者

平衡型基金一般自带股债平衡属性,不需要投资者自己去调整比例,基金经理会根据市场行情,自动调整股债的比例,一般股票比例保持在40-60%左右。比如徐荔蓉的国富中国收益混合,陈皓的易方达平稳增长混合、广发稳健增长混合等,都是知名老将主理,长期收益非常好。

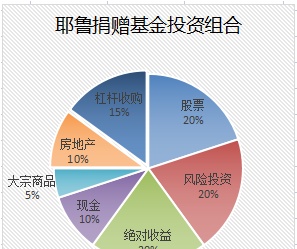

4、耶鲁捐赠基金投资组合

耶鲁大学的耶鲁捐赠资金被称为是全球运作最成功的学校捐赠基金,“耶鲁模式”也创造了机构投资史无前例的成就。

耶鲁捐赠基金的管理者大卫·史文森自1985年执掌该基金的投资理念和策略(其国内最知名的学徒是高瓴资本的张磊)。其市值在30年里增长了11倍之多,在截至2021年6月30日的20年中,耶鲁的捐赠基金年回报率为11.3%,超过了国内股票9.1%和国内债券4.6%的收益。

但是该模型并不适合普通投资人,因为组合中的风险投资、杠杆收购等需要非常专业的投资技能。

小结:不同策略本身无高低之别,关键是执行。只有提前做好计划,并严格执行,才能穿越牛熊,笑看风云。祝大家投资收益长虹!

欢迎将“老秦投资笔记”设为星标,以免漏过消息推送。创作不易,欢迎转发、评论、点赞、点“在看”!

(风险提示:本文所提到的观点仅代表个人的意见,只是我自己思考和实践的记录。所涉及的股票、基金等均不构成任何投资建议,市场有风险,投资须谨慎。)