利润表与余额表数据不一致?学会这2招,规避税局查账风险!

【案例】某公司会计12月份完成账务处理后进行数据核对,发现余额表和利润表部分科目的取数金额不一致。

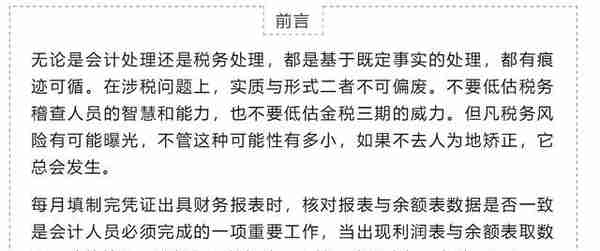

余额表如下:

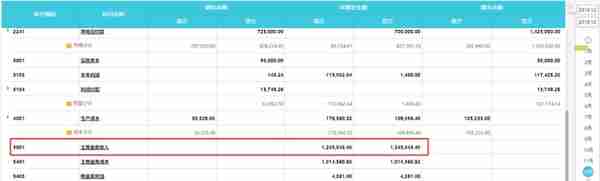

利润表如下:

如上图所示,利润表中营业收入和财务费用与余额表数据不一致。

那么造成数据不一致的原因是什么呢?该如何去处理呢?

原因1:

损益类科目生成凭证的同时直接与本年利润科目进行结转。

如图所示,利润表中营业收入为1,244,443.48元≠余额表中主营业务收入1,245,843.48元(注:本月未发生其他业务收入),差额为1400元。此时去查询主营业务收入本月明细账,发现有笔凭证在生成收入1400元分录的同时也做了结转至本年利润的分录,这笔金额在余额表取值,并未在利润表取值,造成余额表与利润表中数据不一致,如下图:

处理方式如下:

找到该凭证,将结转至本年利润的分录删除,只保留生成收入的分录。因为好会计中如果损益发生与损益结转同时生成一张凭证,利润表取数时会屏蔽该笔凭证中损益科目的数据。

删除已生成的结转损益凭证,在【结账】-【期末结转】点击【测算金额】重新生成结转损益的凭证后,利润表与余额表数据一致:

原因2:

损益类科目记账方向错误。

损益类包括收入类和费用类,成本、费用增加记借方,减少记贷方;收入增加记贷方,减少记借方;所有者权益增加记贷方。在日常账务处理过程中,如果损益类科目生成凭证时记账方向做反,会导致余额表与利润表取数不一致。

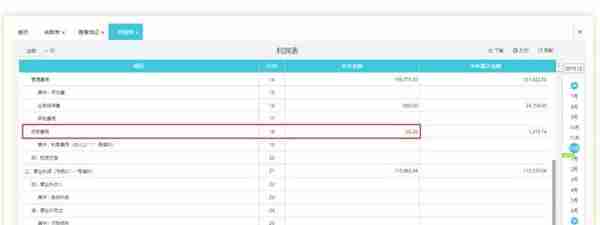

比如:本月余额表财务费用数据为25元。

本月利润表财务费用数据为-36.28元。

核对本月财务费用明细账,发现有笔分录,收到利息收入计入了财务费用贷方。

处理方式如下:

1>修改该笔凭证,把利息收入计入借方红字。

2>删除已经生成的结转损益的凭证,重新结转后余额表与利润表取数一致。

除了以上利息收入的情况,其他损益类科目,如:主营业务收入计入借方,主营业务成本计入贷方,费用科目计入贷方都会导致余额表与利润表取值不一样的情况,所以在日常做账时需注意科目方向。

ok,小好已经介绍完了数据不一致的解决方法,小主你学会了吗?有任何疑问可文章底部留言,小编及时为您答疑解惑。