自从银保监会把年金险的最高预定利率下调至3.5%以后,发生了各家保险公司的精算师被约谈、4.025%年金险产品相继停售等一系列事件,让很多人包括奶爸都认为,4.025%年金险产品要退出历史舞台。

关于购买年金险的原因,奶爸在这里曾经有过分析:从抗拒年金险到坦然,关于变老我到底经历了什么?

不过正如罗丹所说:这世界不是缺少美,而是缺少发现美的眼睛。

在奶爸的苦苦找寻之下,竟发现了年金险产品的沧海遗珠,收益率比奶爸之前介绍的复星保德信星享福(又名星颐,已停售)还要高。

它就是今天奶爸要介绍的招商信诺自在人生A养老年金险。

(自在人生基本资料)

1、保证领取,终身领取

达到合同约定的年金领取起始年龄,每年可以领取主合同100%的基本保额,直至终身。

如果被保人在领取期间发生身故,可以一次性领取20倍的基本保额,不过要扣除已经领取的部分。

(自在人生保费测算)

举个例子,35岁男性,每年缴纳10万保费,共交10年,从60岁开始领取,每年可以领取124200元。

从60岁开始,每年可以从保险公司领取养老金124200元,直至被保人离开世界那一天。

由于这款产品可以保证领取20倍保额,所以被保人至少可以获得124200*20即2484000块。

假如奶爸在70岁发生身故,在70岁以前已经领取了124200*10即1242000块,剩下未领的2484000-1242000即1242000可以一次性给到受益人手中。

所以无论如何,从开始领取后,至少可以获得保费2.4倍的收益。

2、4.025%预定利率的遗珠,越往后收益越高

业内一般用内部收益率IRR(Internal Rate of Return)来衡量年金险的收益情况。

内部收益率IRR,是一项投资可以达到的报酬率,是能使投资项目净现值等于零时的折现率,该指标越大越好。

(自在人生收益率)

按照测算例子,被保人80岁时,总共领取2680200元,是保费的2.6倍,收益率为4.08%;

被保人100岁,总共领取5092200元,是保费的5倍,收益率为4.43%。

活得越久,领得越多,收益率越高。

3、收益稳定有保障,风险低

自在人生每年返还的金额和现金价值都会白纸黑字写在合同上,所以自在人生的收益是非常明确且稳定的。不像某些产品会出现“不保证”、“不确定收益”之类的字眼。

(部分年金险产品条款)

很多人喜欢拿保险公司倒闭说事,认为投资这类产品还是有风险。不过奶爸的态度是:坚定相信我们国家政府对于保险行业的监管。

相比较于P2P,网贷平台,我们国家的“偿二代”体系对于保险行业的监管要严格得多:科普帖:神一般的存在 ! 中国银保监会。

你可能要说:银行不是也会倒闭吗?

对于这部分人的担心,奶爸想问一句:如果这些金融机构都不能相信,如果我们国家的监管体系都不能相信,那还有值得信赖的理财方式吗?

4、领取金额高,让你老年生活更体面

曾经,奶爸以为星享福(已停售)的领取金额已经是年金险中的佼佼者,比同为4.025%预定利率的弘康相伴一生(已停售)和信泰如意享(已停售)分别多15%和35%。详细的计算可查阅。

但一山还有一山高,自在人生的领取金额要比星享福(已停售)还要高出一点点。

(自在人生与星享福对比)

星享福(已停售)在80岁的现金价值已经变成0,自在人生此时的现金价值还接近所交保费,意味着那个时候退保还能拿回一笔钱。

这就好比受益人是一个房东,而保险公司就是租客。退休以后可以选择每年或者每月向保险公司收租,作为自己的旅游基金。

万一哪天不高兴了,还能选择不租,拿回租客的押金......那画面确实很美!

5、亮点不少,仍不完美

虽然自在人生有收益稳定,领取金额高等优点,不过奶爸认为这款产品还是有点美中不足。

自在人生的投保门槛是年交保费10000起,这个数目说高不高,说低也不算低。

每月接近1000块的保费,在外面少吃几顿,少买几件衣服也能省下来。

奶爸当初购买了星享福(已停售),其中一个原因就是它能够在后期加保,但自在人生并没有这个功能。

不过如果考虑到市面上并没有多少年金险产品有这个功能,而且自在人生的收益率能够达到4.025%,奶爸认为这点瑕疵还是能够接受。

如果想要购买年金险的朋友,其实这些问题都不大。万一哪天突然停售了,才觉得后悔莫及,到时一切就晚了。

很多关注奶爸保的朋友们都了解,前两年奶爸对于年金险是持保留态度的。

因为,相比较于医疗险、重疾险这些保障型的险种,年金险那并不算高的收益,在风险来临时,并不能为一个家庭抵御任何重大风险。

所以奶爸一直强调,没做好保障类保险配置之前,千万不要很傻很天真地优先购买了年金险。

在2017年的时候,遍地的P2P理财产品,随随便便都有8%的收益,而且只需要一两年甚至几个月就能获得收益;

对比下来年金险可以说是相形见绌,需要几十年持有才能达到4%左右收益率。当然,不管什么时候,奶爸也不曾推荐大家去触碰相对高风险的P2P投资。

这两年的情况大家有目共睹,P2P集体爆雷,股市持续低迷,让很多人血本无归......

然而,收益稳定的年金险却依然坚挺,因为它的收益都是在合同里白纸黑字写好的,不会随着经济环境的改变而大幅波动......

如果现在要是有人问奶爸在当下这个经济环境下,有没有好的投资方式,奶爸也会建议他:考虑一下年金险吧!

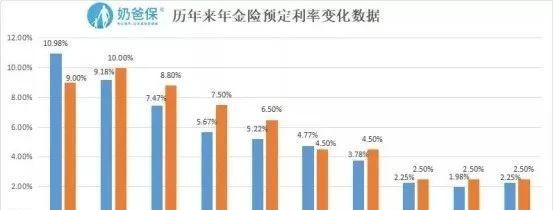

奶爸仔细研究年金险预定利率的变化,统计了一组数据:

(年金险预定利率变化情况)

1993年上半年,中国出现了经济过热。年金险的最高预定利率达到了9%;

1996年在中共中央、国务院的指导下,中国经济实行了软着陆,实现经济体制转轨时期开创了高增长、低通胀的大好局面。

这时候年金险的最高预定利率达到了最高峰10%。如果当时购买了年金险的消费者,到了今天这样稳定的收益是相当可观的。

1997年以后,由于亚洲金融风暴和全球经济增速减缓,国内的经济受到了一定的影响,年金险的最高预定利率也呈现下降趋势。

往后全球经济也持续低迷,年金险的最高预定利率也随之降低。

其实从数据中不难发现,年金险预定利率的变化,是经济变化的一个缩影。

最高预定利率的调整,在一定程度上可以当做是对未来一段时间内经济环境的预测。

从银保监会下调的举动来看,未来投资环境可能会比现在更差一点,现在下手4.025%的年金险或许是最后的机会。

奶爸还是要强调一下,年金险说到底是理财型的保险,只能确保我们老年生活有保障,对抗风险还得依靠保障型保险。

所以在配置年金险之前,要先配置好保障型保险。

但不可否认的是,自在人生是一款值得购买的年金险。

收益明确且稳定,可以高达4.025%。

或许某天它就会像其它4.025%产品一样悄然下架,所以且买且珍惜!