一、国内棉花价格先抑后扬

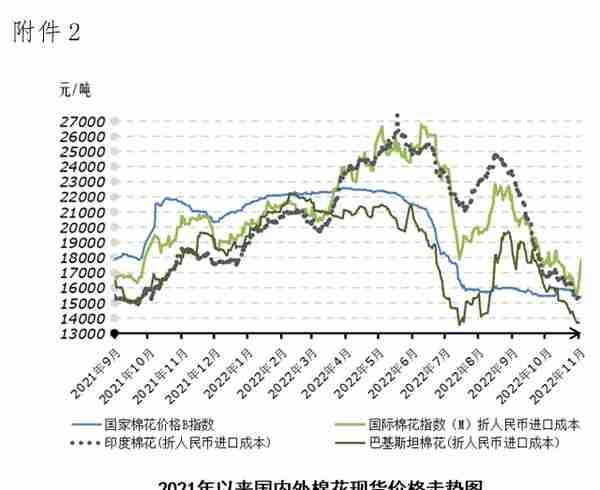

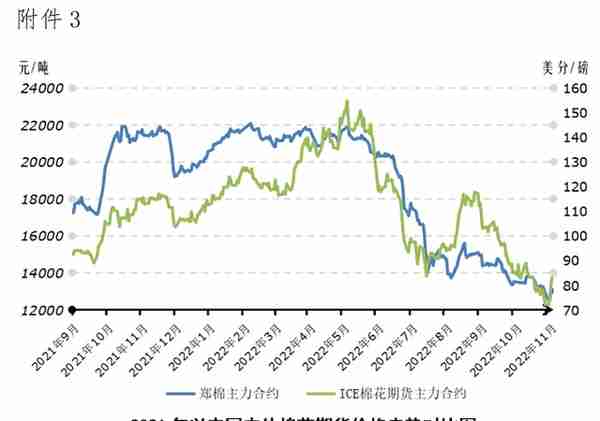

二十大召开后,随着市场信心逐渐重建,多数大宗商品品种上涨,国内棉花价格触底反弹,整体低于前周。2022年10月31日-11月4日,代表内地标准级皮棉市场价格的国家棉花价格B指数均价为15398元/吨,较前周下跌386元/吨,跌幅2.4%;郑州商品交易所棉花期货主力合约结算均价12782元/吨,较前周下跌354元/吨,跌幅2.7%;代表全国主产棉省(区)白棉3级籽棉折皮棉均价的中国棉花收购价S指数11373元/吨,较前周下跌470元/吨,跌幅2.4%。

二、国际棉花价格下跌后反弹

本周,美联储加息75个基点落地并暗示将放缓加息脚步,市场乐观情绪升温,国际棉价下跌后连续上涨。2022年10月31日-11月4日,美国洲际交易所棉花期货(ICE)主力合约结算均价为77.25美分/磅,较前周上涨1.32美分/磅,涨幅1.7%;代表进口棉中国主港到岸均价的国际棉花指数(M)均价96.63美分/磅,较前周下跌1.29美分/磅,跌幅1.3%,折人民币进口成本16605元/吨(按1%关税计算,含港杂和运费),较前周上涨80元/吨,涨幅0.5%。国际棉价比国内棉价高1208元/吨,价差较前周扩大467元/吨。

三、储备棉轮入价格下跌

本周,储备棉轮入计划采购3万吨,实际成交0.53万吨,成交率17.7%。成交均价15518元/吨,较前周下跌295元/吨。成交最高价15764元/吨,成交最低价15366元/吨。

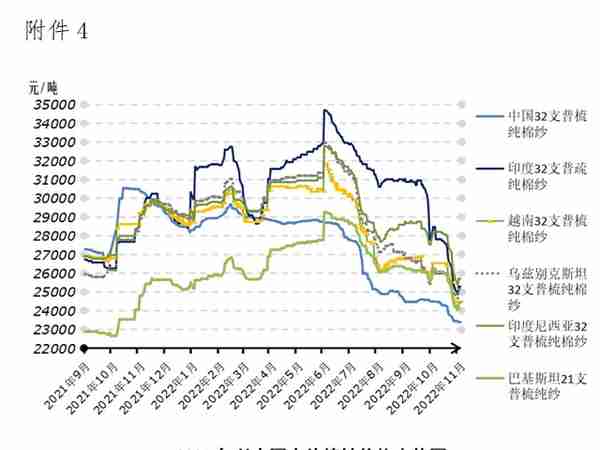

四、国内外棉纱价格持续下跌

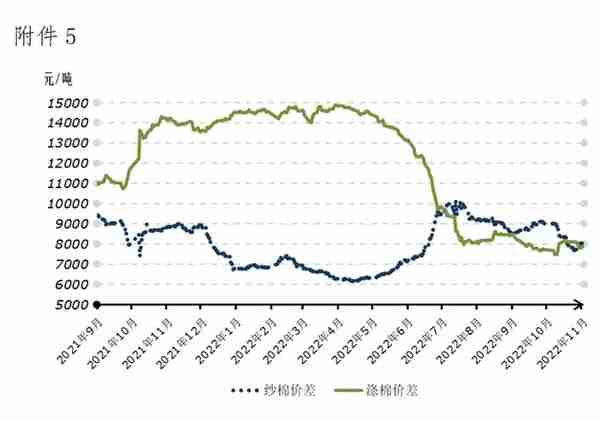

本周,下游纺织市场订单继续走弱,企业减产现象普遍,近期相对畅销的粗支品种也出现不同程度降价。国际棉纱市场持续低迷,印度排灯节后纺织市场未出现转暖迹象,国际棉纱价格继续下跌。当前常规国际棉纱价格高于国产纱1403元/吨。国内坯布市场仍以短单为主,棉布价格自9月底以来持续下跌。棉花替代品涤纶短纤价格回落。

五、后市展望

美国中期选举在即,下周国际棉价走势谨慎。11月初,美联储已完成2022年第六次加息,也是连续第四次加息75个基点,并表示可能会在12月的议息会议上开始放慢加息步伐。棉花市场方面,北半球新棉上市进程喜忧参半,美棉收获进度较快,截至10月30日,美棉收获进度为55%,环比、同比分别增加10、11个百分点。据巴基斯坦棉花加工协会数据,截至11月1日,巴基斯坦2022/23年度籽棉上市量折皮棉约57.47万吨,同比减少40.7%。纺织市场上,据印度纺织工人联合会调查,当前印度纺织厂开机率在50%,在需求疲软的态势之下,有74%的工厂倾向于降低产能;从用棉情况来看,有6%的工厂已完全转用化纤原料,有11%的工厂增加了化纤用量。短期,新棉供应逐渐增加,消费弱势格局并未出现改善,考虑到近期情绪推动棉价反弹幅度已超10%,下周美国中期选举在即,国际棉价或仍较谨慎。

市场信心有所修复,纺织消费延续疲态,国内棉价反弹高度有限。11月4日,国务院副总理刘鹤在人民日报发表《把实施扩大内需战略同深化供给侧结构性改革有机结合起来》文章指出,把实施扩大内需战略同深化供给侧结构性改革有机结合起来,是积极应对国内外环境变化、增强发展主动性的长久之策。棉花市场方面,新疆籽棉采摘收尾,据国家棉花市场监测系统数据,截至2022年11月3日,新疆籽棉采摘进度85.6%,同比提高3个百分点;交售进度[1]68.2%,同比下降15.9个百分点。随着郑棉期货价格反弹,轧花厂跟随提高籽棉收购价至5.7-5.8元/公斤区间,折皮棉成本约12600-12900元/吨区间。纺织市场上,下游补库意愿并未随原料价格抬升,纺织企业订单仍以短单为主,叠加山东、河南等地物流仍较缓慢,当前纺织市场形势延续疲态。嘉兴部分针织厂处于半停滞状态,外销企业受制于溯源因素,有向化纤产品转型趋势,多数下游及贸易商对于后市仍然缺乏信心。短期,随着市场对于经济复苏信心进一步得到修复,国内棉价与乐观情绪互动,由于纺织市场消费延续疲态,国内棉价反弹高度有限。

[1]交售进度=棉农累计已交售籽棉量/累计已采摘籽棉量