停牌一年多后,知名头部房企融创中国复牌了。

虽然股价大跌了 55%,但起码也算是复活了,毕竟隔壁恒大还在床上躺着,一口气都倒不过来。

所以,融创走出困境了吗?

2022 年 3 月 25 日,融创房地产集团在上海证券交易所发布公告称,公司近期面临 “ 阶段性流动性困难 ”,预计无法如期兑付 “ 20 融创01 ” 债券的本息以及 “ 21 融创 03 ” 的利息。

在此之前,融创也不是没想办法自救过:

出售贝壳的股票,套现约 69 亿元;

出售上海虹桥商务区写字楼、杭州核心地段酒店及写字楼等三个项目,套现约 27 亿元;

转让杭州两地产项目的股权给合作方滨江,套现约 17 亿元;

以每股 15.18 港元配售 3.35 亿股融创中国股份,融资约 51 亿港元;

以每股 14.75 港元价格配售 1.58 亿股融创服务股份,融资约 23 亿港元;

此外,融创中国的大股东孙宏斌,还用自有资金向公司提供了 4.5 亿美元的无息借款。虽然这个钱还没 2020 年孙宏斌从融创中国获得的分红多( 约 35 亿人民币 ),但也算是表了个态增强信心。

但,2022 年 3 月 25 日的公告,还是意味着:尽管变卖项目、配股融资、大股东借款等能筹措资金的招式基本都用上了,融创还是出现了债务违约。

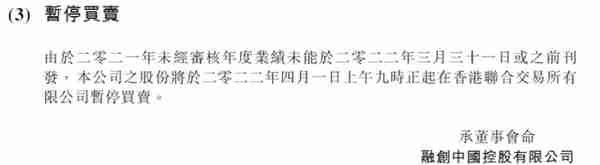

随后的 3 月 28 日,融创因为无法按时发布 2021 年年度业绩( 港交所规定需要在 2022 年 3 月 31 日之前发布年报 ),公司股票从 2022 年 4 月 1 日上午 9 点起暂停买卖。

去年 12 月,融创补发了 2021 年年度业绩,今年 3 月,融创发布了 2022 年中期及全年业绩。昨夜,补发完所有应披露事项后的融创,申请今日复牌。

在经营上,2022 年,融创中国实现合同销售金额( 预售款 )人民币 1693.3 亿元,确认营业收入 967.5 亿元,其中物业销售收入 828.4 亿元,运营收入( 文旅城 )47.7 亿元,物业管理收入 62.6 亿元,其他业务收入 28.8 亿元。

因为房地产行业下行,计提物业减值拨备,2022 年融创中国继续亏损 276.7 亿元,但比 2021 年亏损减少约 105.9 亿元。

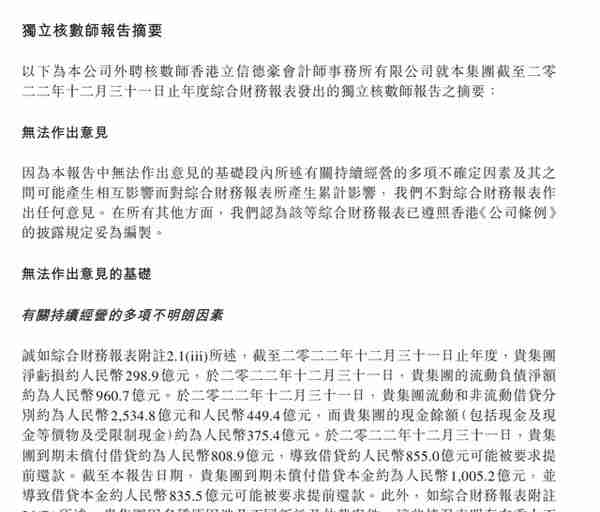

债务方面,截至 2022 年末,融创的负债总额为 10037.6 亿元。其中有息负债总额为 2984.2 亿元( 流动和非流动借贷分别为 2534.8 亿和 449.4 亿元 ),较 2021 年末减少 317 亿元。

另外,融创的到期未偿付借贷本金约为 808.9 亿元,并导致借贷本金约 855 亿元可能被要求提前还款( 编辑部猜测可能是触发交叉违约保护条款的原因 )。

而融创截至 2022 年底的现金余额只有 375.4 亿元,钱现在肯定是还不上。

所以,审计对融创的年报出具了无法作出意见的审计报告,理由是认为融创的持续经营存在多项不明朗因素。

虽然钱现在还不上,但以后还是有一定机会的。

据年报披露,截至 2022 年末,融创拥有权益土地储备约 1.3 亿平方米,权益土地货值约 1.41 万亿元。这些土储如果能够顺利盖房卖出增值,是可以提供现金流偿还债务的。

比如今年前 3 月,融创集团累计实现合同销售金额约人民币 292.7 亿元,累计合同销售面积约 223.6 万平方米,合同销售均价约人民币 13090 元/平方米。按这个账粗略算一下,似乎还得起总负债。

但,这需要信心和时间。

去年年底以来,我国楼市政策从打压转为温和,房企融资环境逐渐回暖,射出了 “ 三支箭 ”:

第一支箭:银行贷款。“ 金融 16 条 ” 提出 “ 支持开发贷等存量融资合理展期 ”,七大行给予碧桂园、龙湖、美的、万科等 18 家房企的意向性授信额度当即超 1.32 万亿元;

第二支箭:债券融资。支持民企债券融资,提供增信担保;

第三支箭:股权融资。证监会宣布调整优化五项措施,除了IPO暂未放开外,允许房地产企业并购重组并进行配套融资。

虽然在这些政策上融创并没有得到太大的实质性受益,但俗话说 “ 大河有水小河满 ”,前景看似明朗了起来。

而融创,也与债务人就债务重组条款达成了协议。

今年 1 月,融创发布公告称,160 亿元境内债券整体展期方案获债券持有人会议表决通过。

该次债券展期共涉及 10 笔公司债券及供应链 ABS,一部分展期至 2026 年 9 月,一部分展期 4.5 年至 2027 年。融创以广州文旅城、重庆江北嘴 A-ONE、温州翡翠海岸城等多处资产作为展期偿付保障。

境外债务方面,本金规模约 90.48 亿美元( 约合 622 亿元人民币)的债务持有人已成立境外债权人小组,3 月 28 日与融创订立了债务重组支持协议,通过债务展期、可转债、债转股( 融创服务的物业股权 )的方式进行债务重组。

反正不重组也是还不上,不如重组了慢慢等,被动地做一下时间的朋友。

至于融创,目前的情况是脱离了虎口,但又没完全脱离。