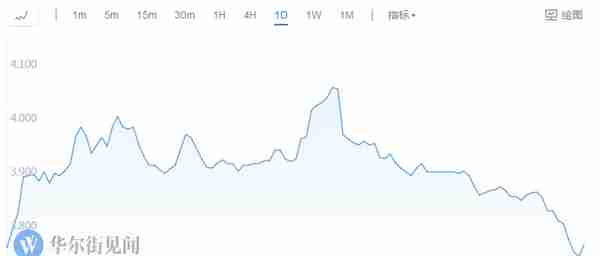

今年以来,银行板块也刺激了一把,走出了个极端的倒V型反转。

年初,市场还在一片叫好,甚至有卖方首席叫出,2018年的银行就是2017年的白酒;如今,人人都在急着抛,昨天还是"小甜甜",今天怎么就变"牛夫人"了?

图:银行板块走势

实际上,也就3个月的时间,银行板块基本面并没出现明显变化,大多数利空都在预期之内。要问什么变了,是人的预期与偏好变了,说白了人心变了。

年初银行板块大涨,延续的是2017年大杀四方的提估值逻辑,再加上盈利拐点的预期,银行板块走出戴维斯双击。

但银行板块自身逻辑并不硬,提估值逻辑实则博弈,盈利拐点分歧很大,当时市场选择性接收利好。当前,市场风格变化,利空逻辑又开始兑现,银行板块又迎来戴维斯双杀。

不过,银行板块是中国的核心资产、估值低的客观事实没有变,当前过度杀跌,后续就是机会。接下来需要等,看市场风格如何演绎,以及经济数据是否会再度支撑银行上行。

经历了连续大跌,银行板块已经跌破年初的起点。行业估值也持续向下,不少PB小于1的银行股再度出现。

截止3月26日,交通银行、华夏银行市净率已经低于0.8,民生银行、中国银行、中信银行、浦发银行、光大银行市净率都在0.9以下,PB<1的银行股已经达到13只。这一数据还在上升,也就是说银行又开启白菜价节奏。

图:PB<1的银行股(截止0326)

一向稳健的银行板块为什么会走得如此极端,上演了一场大起大落的倒V型走势?

这得从2017年大杀四方的行情说起。

去年,机构打着"核心资产"这个极具主流价值的旗帜,集体抱团取暖,大市值蓝筹通杀全场,提估值成为市场不可辩驳的逻辑。

2018年年初,便宜的核心资产已经越来越少,地产和银行板块作为中国的核心资产,又属于估值洼地,自然就被主力资金盯上,提估值逻辑磨刀霍霍。

这个时候,卖方机构又集体在去杠杆成效以及经济韧性预期方面煽风点火。去杠杆稳步推进,企业盈利能力回升,银行不良率出现拐点;经济韧性仍强,信贷和利率有望上行,银行板块一片大热。

提估值叠加盈利改善的逻辑,银行板块迎来戴维斯双击。

但银行板块自身的逻辑并不硬。

对于银行盈利拐点的判断,市场一直存在两种观点,只不过当时行情大热,市场选择性接收利好逻辑。

支持盈利拐点的逻辑主要有以下2个要点。

其一,负债端成本会继续上升,这一点基本上比较统一。主要原因在于,表外资产收缩减少存款派生,货币市场利率将居高不下。

其二,贷款端收益会大幅上行,并有望驱动银行净息差超预期。

主要原因在于,金融去杠杆、去通道背景下,2018年表外融资需求挤向表内,资本约束下银行信贷供给有限,信贷供不应求加上资金成本上升,必然导致贷款收益率趋势上行。

反对盈利拐点的逻辑主要在于,不认为贷款端收益会大幅上行。

主要原因在于,银行客户是分层的,2018年表外融资需求挤向表内,但表外客户通常都是资质比较差的,这个群体在表内不能获得贷款。也就是说这部分需求会被抹掉,需求会减少,贷款利率上行可能不大。

海通宏观首席姜超从经济发展阶段出发,进一步认为,利率并不可能向上涨。

利率长期往上走,对美国适用,但绝对不适用于中国,因为中国是高债务经济。高债务叠加高利率,长期会走向崩溃,高债务的中国经济,最终一定会走向低利率而不是高利率。

除了盈利拐点的争论,提估值的逻辑自身也存在困境。

提估值大多玩的是情绪博弈,当市场主流话语权在"核心资产"上面的时候,提估值大杀四方;当市场主流话语权转向,提估值自然会受到市场质疑。

年初,市场选择性接收消息,银行板块迎来戴维斯双击,如今市场转向,戴维斯双杀开始。

十年期国债收益率走势持续向下,最终让看高利率的银行多头缴械,银行板块盈利拐点利空逻辑再一次回归。

图:10年期国债利率一路向下

而市场风格也迎来大变。主流话语权瞬间从"核心资产"过渡到"独角兽、四新领域、科技股",这直接导致提估值逻辑话语权下降,没有了人心的博弈,杀估值也就开始。

由于银行板块自身逻辑不够完美,人性的驱使促成了板块的大起大落。即便是贸易战,也对银行板块影响甚小。银行这一波过山车行情,只能说生不逢时。

但银行板块低估值逻辑没变,接下来,需要的就是等,等到市场风格最终确定,等到经济数据出现验证。